借金を踏み倒してもクレジットカードを作れる?審査に通らない理由

債務整理などで借金を踏み倒した過去がある場合や、長期の滞納をしている場合には、ブラックリスト状態であるとしてあらゆる…[続きを読む]

自己破産の後は楽天カードなどのクレジットカードを作れないのが通常で、クレカを作るには自己破産手続完了後5年間は待つ必要があるでしょう。

しかし、巷では「自己破産後、5年経過する前に楽天カードを作れた」「自己破産後3年で楽天カードの審査に通った」という話もあります。

実は、この話は嘘ではなく、さまざまな条件をクリアすることで自己破産後に楽天カードを作れる可能性はあります。

ただし、これは例外的な話なので、以下の記事をよく読んだ上で、楽天カードに申請するかどうかお考えください。

目次

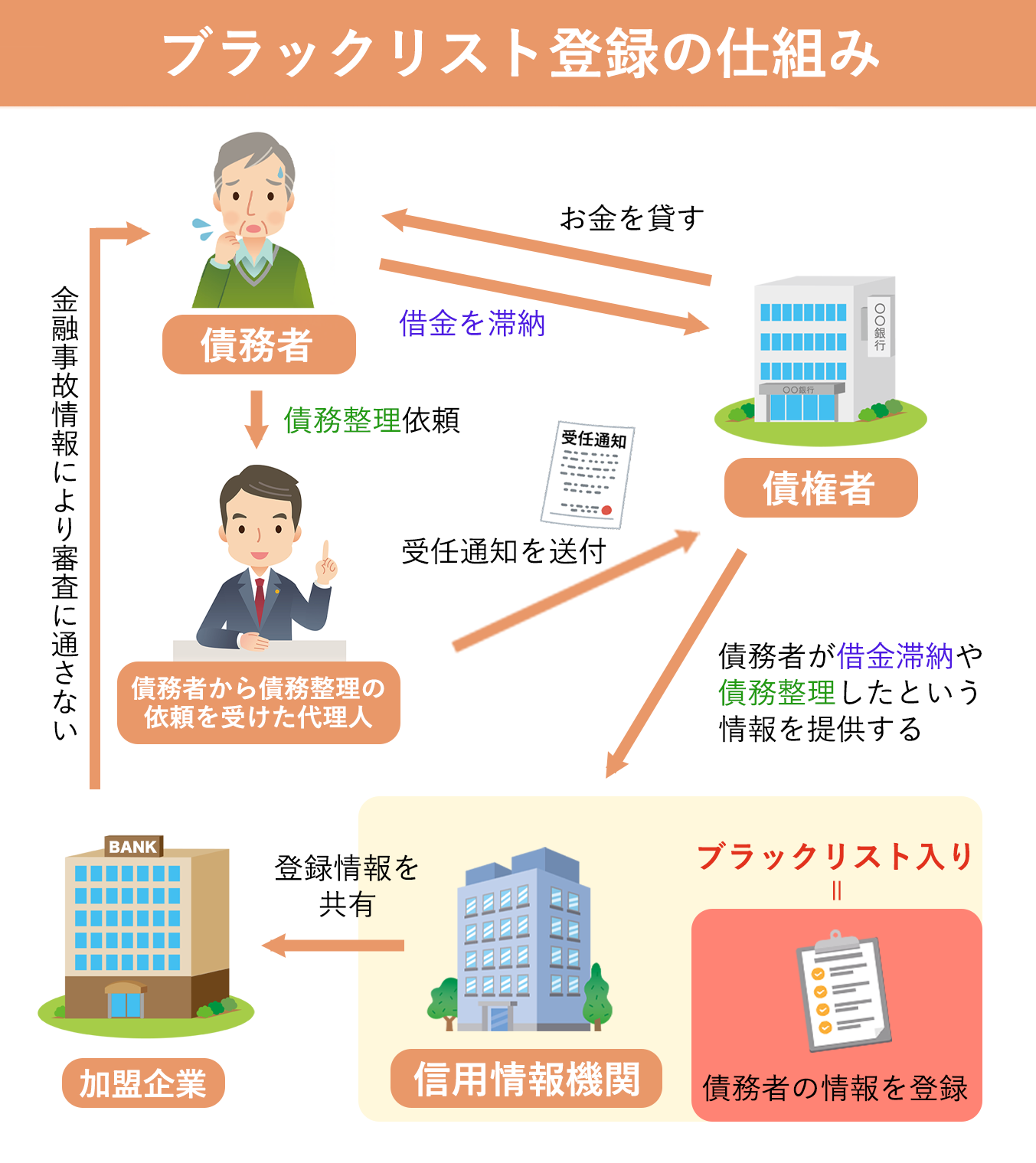

借金を返済できず自己破産を申し立てると、それに関連する情報が信用情報機関(CIC、JICCなど)に登録されます。

クレジットカード会社は、新たにカードを作りたいという顧客から申し込みがあった場合や、カードの更新時、途上与信時の審査において、信用情報機関に利用者の情報を照会します。

しかし、そこで自己破産をしたという情報があると、「借金を返せずに自己破産をしたならば、カードの支払いを滞納されるかもしれない」と懸念し、審査に落としてしまう可能性が高まります。

よって、自己破産後はその情報が削除される約5年の間、クレジットカードを作ったり使用したりすることができなくなるのです。

(クレカの利用以外にも、ローンを組んだり貸金業者から融資を受けたりすることもできなくなります。)

とはいえ、信用情報機関の情報は、あくまで各企業が審査の参考にするためのものです。信用情報機関に自己破産の記録がある=カードを持つことが禁止、というわけではありません。

ほとんどのカード会社は審査に通さないものですが、中にはあらゆる事情から「自己破産をした記録があっても、この条件ならば審査に通しても大丈夫」と判断するケースも可能性も0ではないのです。

信用情報機関への登録(=ブラックリスト入り)は永続的なものではありません。

自己破産をした場合、クレジットカード会社が加盟している信用情報機関(CIC、JICC)の掲載期間は原則として「免責許可決定から5年」です。

特に楽天カードは審査が厳しいわけではないため、5年という期間さえ経過していればカードを作れる可能性が高いでしょう。

とはいえ、5年経過したら必ず楽天カードなどの審査に通るとは限りません。

繰り返しますが、信用情報機関の情報はあくまで審査の参考にするためのものであり、以下のような要素があればブラック解除後も審査に落ちる可能性はあります。

一度自己破産をして真っ白になった信用情報を回復させるためには、借入先やカードの作成先を一本に絞り、少額の借り入れから開始して、遅延をせずに「しっかりとお金を返している」という履歴を作っていくことが大切です。

審査が厳しいカードや高額のローン申し込みについては、信用履歴を積み重ねることでやがて審査に通るようになると思われます。

【過去に楽天カードを返せず自己破産等した場合の社内ブラックに注意】

CIC、JICCなどの信用情報機関とは別に、クレジットカード会社は独自に顧客の信用情報を記録しています。そして、その独自のリストに「支払いを長期で延滞した」「自己破産(債務整理)をした」などの情報が載ることを「社内ブラック」と言います。もちろん、楽天も社内ブラックを保持していると思われます。

社内ブラックについては、原則として「○年で削除される」ということがなく、一度借金を長期滞納したり債務整理をしたりした会社からは二度とお金を借りられないと認識するべきでしょう。

すなわち、過去に楽天カードを作っていてこれを債務整理したならば、新たにクレジットカードの申し込みをする場合は楽天カードではなくこれまでカードを作ったことがない会社で作成することをお勧めします。

なお、楽天カードを債務整理していても、楽天モバイルで本体代金の滞納履歴などがなければ楽天モバイルについては問題なく利用することができるようです。また、楽天銀行の口座も、口座からの借入がなければ自己破産等をしても凍結などはされません。

では、実際に自己破産後5年以内に楽天カードが作れた!という方は、どのようなケースなのでしょうか。

自己破産後、信用情報機関に掲載中であっても楽天カードが作れるケースとしては、以下のことが考えられます。

楽天カードの審査基準は公表されていませんが、「信用情報よりも、楽天サービスの利用履歴や現状の返済能力を重視する」という噂もあります。

よって、楽天カードが使えなくても、楽天銀行の口座を開設する、楽天のデビットカードを利用する、銀行振込や代引きを用いて楽天市場で買い物する、楽天トラベルを利用するなど、楽天のサービスを多く使うことで審査に通りやすくなるとも言われていますので、早くからこれを実践してみると良いでしょう。

また、カードを申し込む時は、限度額を低く設定し、キャッシング枠を希望しないことが重要です。ご自身や配偶者に一定の収入があることも大切です。

さらに、いくつものクレジットカードに申し込みをすると「多重申込」として全てで弾かれて、信用情報に更なる悪影響が及ぶ可能性が高いので、カードの申し込みは1社に絞ることをお勧めします。

実際、ネット上では「自己破産後に楽天カードを作れた!」という体験談として、以下のようなものが掲載されています。

※楽天カード以外にも、ライフカード、イオンカード、エポスカード、ACマスターカードなどは、審査が甘く自己破産後でも作りやすいクレジットカードと言われています。

上記のような例外があるとはいえ、やはり、自己破産後5年は楽天カードを含めたクレジットカードは作成できないのが通例です。

審査に落とされることや、多重申込をすることはそれだけで信用情報に更なる悪影響を与えますので、できれば自己破産後は無理にカードを作ろうとせず、以下のような代替策をとることをお勧めします。

楽天は、クレジットカードではなくデビットカードも発行しています。

「デビットカード」とは、銀行などの口座とセットになった決済用カードで、デビットカードで決済するとその瞬間に銀行の口座から代金が引き落とされます。「カード会社からお金を立て替えてもらう」ことがないので、カードの作成の際にも審査はありません。

| デビットカード | カードで支払った瞬間に口座からお金が引き落とされる |

|---|---|

| クレジットカード | 後払い形式で、カード会社が支払いを立て替え、後日請求される |

デビットカードは、口座の残高を確認した上で使わなければ生活を圧迫してしまうかもしれません。しかし、店頭の買い物やネットショッピングでもほとんどのケースで利用でき、クレジットカードと大差ない利便性を確保できるでしょう。

また、楽天のデビットカードを使っていれば、楽天にとって良客として認識されます。このような楽天のサービスを多く使うことで審査に通りやすくなるとも言われていますので、将来的に楽天カードに申し込む時のことも考えるならば実践してみると良いでしょう。

家族カードとは、クレジットカードの本会員と生計が同じ親族の方が利用できるカードのことです。

自己破産をしても、例えば配偶者にお願いして配偶者名義のクレジットカードの家族カードを作ってもらうと、その家族カードはクレジットカードと同様にして使うことができます。

家族カード作成時の審査で参照されるのは大元のクレジットカード利用者の信用情報のみになりますので、家族が自己破産をしていたかどうかは関係がないのです。

なお、例えば家族が自己破産をして信用情報機関に登録されていても、本人以外の家族や親族は問題なく楽天カードなどを作ることができますのでご安心ください。

自己破産は、裁判所に許可された場合ほとんど全ての借金が免除されます。手続き後も継続的に負債を支払う必要がある個人再生や任意整理とは違い、収入がない方・少ない方も新たな生活をスタートさせる機会となるでしょう。

もちろん、経済的な困難だけでなく、借金問題に伴う精神的な重圧や不安から解放されます。

自己破産制度では、生活必需品や一定の資産は破産手続きの対象外となり、手元に残すことができます。

自己破産後のブラックリストへの登録も永続的ではないので、自己破産によるリスクやデメリットは想像よりも少ないというケースが多いでしょう。

とは言え、自己破産には一定のデメリットも存在します。

信用情報機関への登録に始まり、不動産などの大きな資産は手放す必要が生じますし、場合によっては手続中に資格制限や引越し・旅行の制限がかかる可能性もあります。

自己破産を検討する際は、専門家や弁護士と相談し、長所と短所をよく理解した上で「自分にとって最適な方法は本当に自己破産なのか」判断するようにしましょう。

診断後は何度でも相談無料

診断後は何度でも相談無料