自己破産後に残せる「自由財産」にはどんなものがある?

確かに、自己破産をすると一定の財産は換価・処分された上で、債権者に配当されます。債務者の財産を配当した上で、それでも…[続きを読む]

クレジットカードは非常に便利なもので、現在、クレジットカードの保有率は85%を超えると言われています。

しかし、クレジットカードの仕組みも「借金」です。計画的に利用できるならば問題ありませんが、使いすぎた分を毎回分割払いにしたり、リボ払いにしたりすると、カードの借金はあっという間に膨らんでしまいます。

実際、クレジットカードの支払いに追われる女性の方は多く、「カード破産」というワードで検索する方も増えているのが実情です。

今回は、ショッピングやローンの支払い、リボ払いなどでカードを使いすぎてしまい、自己破産を考えている女性の方に向けて、カード破産のメリット・リスクを解説していきます。

借金の効果的な解決方法をお探しの方はぜひご覧ください。

目次

借金を全額免除できるとはいえ、「自己破産」にネガティブな印象を持っている方は多く、「自己破産だけはしたくない!」と弁護士や司法書士に相談する方も実際にはいらっしゃいます。

しかし、自己破産をすることのデメリット・リスクは、実際さほど大きくないケースもあります。

特に、女性は男性よりも「自己破産をすることのメリットが多くなる」という傾向もあるようです。

以下で詳しく見ていきましょう。

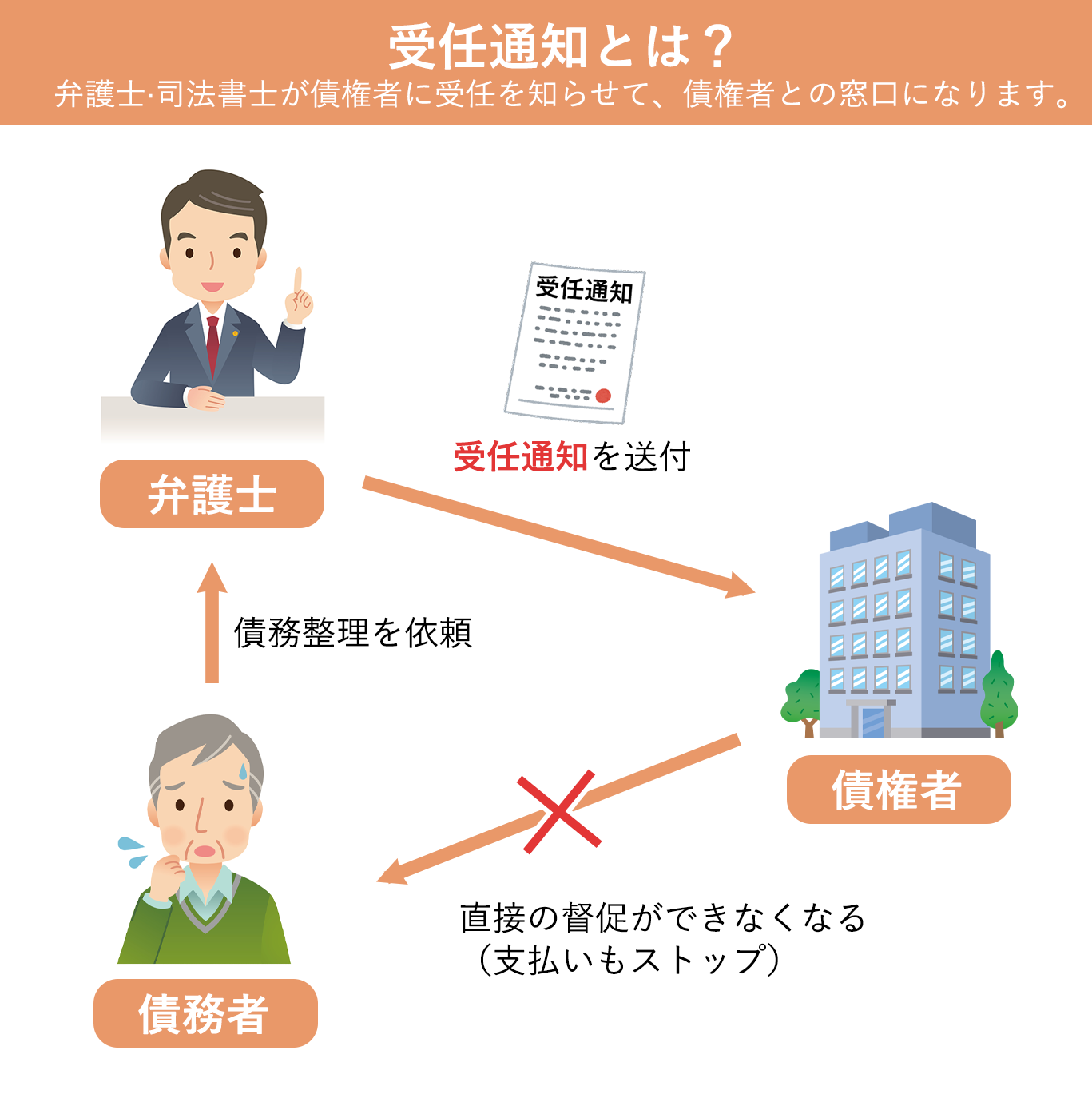

弁護士や司法書士が自己破産の依頼を受けると、債権者に対して「受任通知」を送ります。これは、弁護士・司法書士が債務整理を受任したことを報せ、以降は債務者を代理して債権者とのやり取りを行うことを示すための文書です。

受任通知を受け取った債権者は、貸金業法の定めにより、それ以降、債務者本人に直接督促ができず、弁護士・司法書士を通して連絡を行わなければならなくなります。

よって、債務者本人への取り立て・督促が止まるのです。

カード破産を考えている女性は、家族や旦那に内緒で借金をしてしまっているというケースが多いです。

取り立て・督促が止まれば、携帯に電話がかかってきたり、自宅に督促状が送られてきたりすることもありませんので、家族にバレるリスクが大きく軽減します。

自己破産では、免責(=借金が0になること)を受けるために、債務者の財産・資産の一部が処分されることがあります。

債務者の財産を処分・換価して債権者にできる限りの配当をし、その代わりに債務の全体を免除するという仕組みなのです。

しかし、生活や仕事に必要なものを含めた最低限の資産は処分されず手元に残すことができます。

例えば、家具・家電・衣類・生活用品・仕事で使うパソコン・99万円以下の現金・20万円以下の預貯金などは処分されず残せると考えて良いです。

女性の場合、上記以外の目ぼしい財産を所有している方は少ないのではないでしょうか。

このような場合、特に財産の処分もなく借金を免除できるため、自己破産をするメリットは大きくなります。

自己破産を含めた債務整理手続きには、主に以下の3つの方法があります。

借金の総額が少ない場合、任意整理による利息のカットでも借金問題を解決できる可能性があります(※任意整理は本人以外の配偶者や家族などの収入で弁済することも可能です)。

しかし、借金の元金が多いと任意整理による減額では完済が難しく、個人再生や自己破産を選択することになるでしょう。

個人再生手続きを裁判所に認めてもらうには、継続的な収入が必要です。パート・アルバイトでも認められることはありますが、勤め先を転々としている場合は認可が降りないケースもありますし、専業主婦の場合はまず認めてもらえません。

自己破産は、手続き後の借金の返済義務がなくなる唯一の債務整理方法です。

よって、現在専業主婦であったり、収入が安定しないアルバイトをしていたりする女性の方でも問題なく利用することができます。

先程、自己破産では財産の処分が発生すると解説しましたが、破産手続で処分されるのは債務者本人名義の財産に限ります。

よって、自分名義ではない(親や夫名義の)家や車は処分の対象にならず、破産をしても手元に残すことができます。

現状、家や車のような大きなローンを組む時は、夫名義で組むことが多いようです。女性の方が自己破産のハードルが高いのはこのような理由もあります。

なお、ペアローンを組んでいる場合は話が変わってきますので、一度専門家にご相談ください。

上記では、女性が自己破産をするメリットを見てきました。

では反対に、自己破産で生じるデメリットとしては何が考えられるのでしょうか?

自己破産を含める債務整理を行った場合、その情報が信用情報機関に登録されます。これにより、自己破産後はクレジットカードの利用や消費者金融からの借入に制約が生じるでしょう。

信用情報機関は、個人の信用履歴を管理・報告する機関です。金融機関やクレジットカード会社などは、信用情報機関から情報を参照して借入の可否を判断(審査)します。

自己破産によって信用情報に自己情報が登録された場合、その情報が審査をする金融機関やクレジットカード会社に提供されることになりますので、「この人は過去に自己破産をしている!」ということが判明した結果、クレジットカードの新規申し込みが承認されない、既存のクレジットカードが解約されるなどの影響が生じるでしょう。これが俗に言う「ブラックリスト状態」です。

しかし、この影響は生涯続くものではありません。自己破産手続き後5〜10年で解除されますのでご安心ください。

また、これまでクレジットカードに頼る生活を続けて破産をしてしまったならば、寧ろブラックになったことは借金生活を抜け出せるチャンスと考えることもできます。

女性ならば、自己破産が結婚自体に何か影響を及ぼさないか心配なケースも多いかもしれません。「もうすぐ結婚をする予定だから、結婚前に借金を解決するために自己破産に踏み切る」というケースもあります。

結論から言うと、自己破産が結婚自体に直接影響することはありません。

自己破産をしたから結婚できないということも、先述のブラックリストに登録されたから結婚ができないということもないのでご安心ください。

とはいえ、財産の処分により結婚資金が足りなくなったり、暫くの間はマイホームやマイカー、そして子どものためのローンを配偶者の名義で組むことになったりするなどの間接的な影響は考えられます。

「彼氏に内緒で自己破産したい」という方が多いと思いますが、将来的な影響を少なくするにはなるべくカード破産を打ち明けることも視野に入れておきましょう。

女性の方のカード破産や家族に内緒の借金問題は、「同じ女性相手に相談したい」というケースが多いです。

そうでなくても、「女性の方が安心して話せる」「異性と話すのは苦手」という方もいらっしゃるでしょう。

そこで、当サイトが女性専用窓口のある債務整理に強い事務所をピックアップしました。

カード破産をご検討の方は、ぜひ無料相談を利用してみてください。

秘密厳守・相談料0円

秘密厳守・相談料0円

【全国】に対応している弁護士事務所です。

「弁護士の先生は怖そう」「男性と話すのが苦手」「緊張して上手く話せないかもしれない」

そんなお悩みを持つ方が気軽にご相談できるように、ひばり法律事務所は「女性専用の相談窓口」を用意している珍しい弁護士事務所です。

実績を積んだ女性弁護士・女性相談員が案件を担当し、懇切丁寧にお悩み解消をお手伝いしてくれます。

相談は何度でも無料で、事務所へ訪問している時間がないという方でもメールや電話で相談をすることが可能です。

千差万別なお悩みをスムーズに解決しますので、お気軽にご相談ください。

債務整理に関する初回相談:無料

| 自己破産 | 着手金:22万円〜 基本報酬:22万円〜 経費:5,500円/1社 |

|---|

| 名称 | ひばり法律事務所 |

|---|---|

| 住所 | 東京都墨田区江東橋4-22-4 第一東永ビル6階 |

| 受付時間 | 平日 10:00~19:00 |

| 最寄り駅 | 東京メトロ・総武線「錦糸町駅」 |

何度でも相談無料

何度でも相談無料

全国に対応している事務所です。

2007年の事務所設立以来、23万件以上の相談実績を誇っています(※2018年2月末現在)。数多くの借金問題を解決してきた実績・ノウハウをもとに、認定司法書士がひとりひとりに合った解決方法を提案してくれます。

など、相談者の状況やニーズに合わせて、きめ細かく解決方法を提案してくれるのが特徴です。

あなたの借入状況や生活状況を聞いた上で最適な方法を考えてくれますので、例えば、裁判所を通さない方法(任意整理)を選ぶことで、ご家族にも内緒で債務整理を行うことが可能です。

生活再建に向けて全力でサポートしてくれますので、まずはお気軽にお電話ください。

女性スタッフが対応する女性専用窓口を設け、家族にも相談しにくい借金のお悩みを安心してお任せできる体制を整えています。

| 着手金 | 352,000円 |

|---|---|

| 実費 | 40,000円程度 |

管財事件の場合は管財人の選任が必要となり別途費用が必要となります。

債権者が10社を超える場合は別途お見積りいたします。

| 名称 | アヴァンス法務事務所 |

|---|---|

| 住所 | 大阪市中央区北浜2丁目2-22 北浜中央ビル3F |

| 受付時間 | 平日 9:30~21:00 土日祝 9:30~19:00 |

| 最寄り駅 | 京阪本線「北浜」駅 地下鉄堺筋線「北浜」駅 |

債務整理の相談実績は10,829件以上(2022年7月現在)と大変豊富な司法書士法人で、大阪事務所(大阪市中央区)と東京事務所(東京都新宿区)の二つの事務所を構えています。どちらも平日は20時まで営業しているので、仕事帰りに立ち寄ることが可能でしょう。

また、来所ではなく、オンラインでの相談も可能です(どの地域からのお問合せでも、相談料は無料です)。

グリーン司法書士法人では、女性の事務員も多数在籍しているので、「ついついショッピングやエステで借金をしてしまった」「家族に内緒でリボ払いした」など、男性には話しにくい女性ならではのお悩みも、債務整理の経験が豊富な女性の司法書士がサポートしてくれます。

| 【同時廃止事件】 基本料金 |

264,000円~ ※2社以降1社毎に+20,900円 |

|---|---|

| 【管財事件】 基本料金 |

429,000円~ ※2社以降1社毎に+20,900円 |

無理のない範囲での分割払い可能となっていますので、お気軽にご相談ください。

| 名称 | グリーン司法書士法人 |

|---|---|

| 住所 | 〒163-0512 東京都新宿区西新宿1-26-2 新宿野村ビル12階 |

| 受付時間 | 平日 9:00~20:00 土・日 10:00~17:00 |

| 定休日 | なし |

| 電話番号 | 0120-863-016 ※問い合わせの際に、女性専用窓口にとスタッフにお伝えください |

| 最寄り駅 | 東京メトロ丸ノ内線「西新宿」駅2番出口 徒歩4分 都営地下鉄大江戸線「都庁前」駅B2出口 徒歩3分 |

「自己破産」にネガティブな印象を持っている方は多く、「自己破産だけはしたくない!」と弁護士や司法書士に相談する方も実際にはいらっしゃいます。

しかし、自己破産をすることのデメリット・リスクは、実際さほど大きくないケースもあります。

特に、女性は男性よりも「自己破産をすることのメリットが多くなる」という傾向もあるようです。

その理由は以下の通りです。

更に詳しくは、自己破産に強い弁護士・司法書士にご質問ください。

何度でも相談無料

何度でも相談無料

自己破産をした場合の掲載期間は以下の通りです。

| 信用情報機関 | 掲載期間 |

|---|---|

| CIC | 免責許可決定から5年 |

| JICC | 免責許可決定から5年 |

| KSC | 破産手続開始決定から10年 |

カード会社や消費者金融は、手続き後5年待てばブラックリストが削除されていることが多いです。

一方、KSCの会員である銀行系のローンは、10年待たなければ利用できない可能性が高いでしょう。

カード支払いの中でも「リボ払いはやばい」と言われる理由は以下の通りです。

リボ払いは、簡単に言えば「利用額に関係なく、毎月決められた一定額のみ支払う」方法です。毎月決まった金額の支払いであるがゆえに、元本がなかなか減りません。

毎月の支払額が決まっていることは、利用残高が分かりづらいという意味でも危険です。危機感も薄く更にリボ払いで買い物をしてしまうケースが散見されます。

更に、リボ払いは金利や手数料が15%~18%と高いです。手数料はリボ払いの残高に対してかかるため、利用残高が増えるほど毎月の手数料も増えていきます。

結果として、いつまで経っても借金が完済できず、気がついたら利用限度額まで借金額が膨れ上がってしまう可能性があります。

リボ払いの手数料額をシミュレーションできる機能もありますので、ぜひご利用ください。