関連記事自己破産の「同時廃止」とは?

実は、自己破産には2種類の手続きがあります。本記事では、自己破産の中の「同時廃止」について説明していきます。[続きを読む]

このような状況に困っている人を救済するための「債務整理」のうち、いわば最終手段と言える手続きが「自己破産」です。

自己破産は家族に内緒ですることが難しい債務整理方法ではありますが、認められれば借金が原則として0になり、その後の生活で新たなスタートを切ることができます。

さて、自己破産は破産法を基に裁判所を介して行う手続きですが、債務整理どころか裁判所手続き自体が未経験という方も多いでしょう。

「自己破産の手続きはどう進むのか?」「どのくらいの期間がかかるのか?」「具体的に何をすればいいのか?」など、分からないことだらけなのは当然です。

この記事では、自己破産手続きの流れについて説明していきます。

自己破産は弁護士に依頼した方がスムーズに進みますので、同時に弁護士への依頼もご検討ください。

なお、自己破産手続きの流れの詳細は裁判所によって異なりますが、ここでは東京地裁を例にとって紹介します。

目次

まず、自己破産には「同時廃止」「管財事件」の2種類の手続きがあります。

管財事件が自己破産本来の手続きであり、同時廃止は管財事件の一部を省略した簡易的な手続きです。

しかし、実際には自己破産事件のほとんどが同時廃止によって行われています。

以下では、前述の通り東京地裁における運用を参考に、それぞれの自己破産手続きの流れをご紹介します。

なお、併記してある期間はあくまで目安なのでご了承ください。

(※後で詳しく述べますが、東京地裁には「即日面接」という制度があるため、弁護士を通した方が2週間~1ヶ月程度手続きが早くなります。)

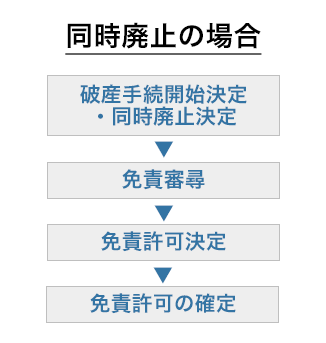

まずは同時廃止の流れをご紹介します。

同時廃止について、詳しくは別のコラムで解説をしております。

自己破産は通常、弁護士や司法書士に依頼して手続きを代行してもらいます。

弁護士に依頼をすると、弁護士はすぐに「受任通知」というものを債権者全員に送ります。

これを受け取った債権者は、今後弁護士を通さなければ債務者と交渉ができなくなります。つまり、この時点で督促や取り立てが止むため、表面上は穏やかな日々が戻ってきますし、債権者への支払いもストップします。

その後、弁護士と協力しながら、裁判所へ申立てをするための書類の準備を行います。

申し立てには2ヶ月分の家計簿を始めとした多くの書類が必要で、それらを収集したり、弁護士が資産を調査して資産目録などを作成したりするため、準備期間は2~3ヶ月が目安と考えられます。

弁護士に依頼をしない場合は書類の収集方法などを自分で調べ、作成しなければならないため、さらに時間がかかるでしょう。

依頼から2~3ヶ月程度

用意ができたら裁判所へ必要書類を提出して、自己破産の申立てを行います。

(弁護士がいれば破産申立人本人が裁判所へ行く必要はありません。)

弁護士が申立てを代行した場合、その当日に裁判官と面接をし(即日面接)、そこで「同時廃止」になるか「管財事件」になるかが決定されます(決定権は裁判官にあり、申立人の意思では選択できません)。

どちらになるかが決まったら、その日のうちに「破産手続開始決定」が行われます。

弁護士がいない場合は、申立てから2週間程度経ってから「破産審尋」という面接が裁判所で行われ、その後1週間程度で破産手続開始決定が下されます。

この時点で、弁護士の有無により約1ヶ月も期間の差が開いてしまうのです。

依頼から2~3ヶ月程度

破産手続では、債務者(自己破産をする人)の手持ちの財産を換価し、債権者(お金を貸している人)に平等に分配する手続きが行われます。

自己破産は単に借金を0にするのではなく、手元の資金から債務者に最大限の弁済をした上で、残りの借金を免除してもらう手続きなのです。

しかし、同時廃止の場合は債権者に配当するべき債務者の財産がないため、破産手続開始決定と同時に破産手続が終了します。

この「終了」のことを「廃止」と呼んでいるため、「同時廃止」という言葉が手続きの名称として使われているのです。

依頼から3~5ヶ月程度

ここからは、借金を0にすることを認めてもらうための免責手続です。

破産手続開始決定から2ヶ月程度の間、債権者が免責(借金を0にすること)について意見を言うことのできる「意見申述期間」が設けられます。ここで破産申立人ができることは基本的にありません。

その後、免責について、債務者が裁判官と面談する機会(=免責審尋)が設けられます。

弁護士と本人が裁判所に行きますが、東京地裁では集団面接の形が取られており、数分で終わることがほとんどです(集団審尋)。

債権者の意見が多いなど、何か問題がある場合は、個別に呼ばれて面接が行われることもあります(個別審尋)。

依頼から6ヶ月程度

何も問題がなければ、裁判所が免責の許可を決定します。

その後約1ヶ月で免責が確定し、確定後は自己破産が終了となり晴れて借金がゼロになります。

続いて、管財事件の流れを説明します。

管財事件では、裁判所が選任する「破産管財人」が破産手続を行って財産の処分をします。この手続きにより、同時廃止よりも期間が長くかかります。

財産の種類によっては査定や買い手を見つけることに時間がかかるため、処分にかかる期間を厳密に見積もることができません。

また、借金の理由が浪費やギャンブルである場合など、免責不許可事由(借金を0にすることを認められないとする事由)がある場合も、「本当に免責をしても良いのか?」を調査するために破産管財人が選出され、免責手続に長く時間がかかります。

また、破産管財人の報酬は破産者が支払うことになり(=予納金)、この金額は約50万円と高額になります。

しかし、東京地裁では「少額管財」という運用が行われており、破産申立人の弁護士が破産管財人の仕事の一部を肩代わりすることで、手続きを迅速かつ安価(20万円ほど)に終わらせることが可能です。

「自己破産を弁護士に依頼すると費用面でのデメリットが大きいのでは」と考える方は多いですが、むしろ弁護士に依頼をして少額管財を活用した方が裁判所費用を約30万円抑えられるのです。

ここでは、特に少額管財の流れをご紹介します。

なお、弁護士に依頼~申立て、即日面接までは同時廃止とほぼ同じなので割愛します。

即日面接で管財事件が妥当と判断されれば、その後は管財事件として手続きが進んでいきます。

申立てから数日程度

東京地裁では、申立てをして少額管財と判断されると、自己破産手続に精通した弁護士の中から数日中に破産管財人の候補が選任されます。

そして、破産手続開始決定の前に、候補となった破産管財人と面談します。

破産申立人と弁護士が、破産管財人の事務所まで赴いて打ち合わせをすることになります。

申立てから2〜3ヶ月程度

破産管財人との面談が終わると、破産手続開始決定が正式に下されます。

また、候補であった弁護士が正式に破産管財人として選任されます。

破産管財人は破産申立人の財産を調査し、お金に換える換価処分などの手続きを進めていきます。

マイホームなどの不動産や資産価値の高い車がある場合、換価に時間がかかるため破産手続きが長くなりがちです。

破産申立人は管財人の指示に従い、破産手続に協力する義務を負います。

また、破産手続の最中に債権者集会が行われます。

債権者集会とは、破産管財人が換価処分の進捗や債権者への配当について説明する会合です。しかし、債権者が来ることはほとんどないので安心してください。

裁判所で行われ、破産申立人も出席する必要があります。

債権者集会は通常1回で完了し、破産手続が廃止(終了)したら、免責手続へ移ります。

申立てから3〜4ヶ月程度

債務者が裁判官と「免責」について面談する免責審尋については、同時廃止のケースと同じです。

しかし、管財事件の場合は債務者に「免責不許可事由」があることも多いので、免責の可否についてより慎重に判断されることを心に留めておきましょう。

免責不許可事由がある場合は、弁護士からのアドバイスを参考に反省文を書いたり、意見書を作成してもらったりする必要があります。

借金を免責することに問題はないと破産管財人や裁判所が判断すれば、同時廃止と同様に免責の許可・確定が行われます。

(正確には、破産管財人が免責について裁判所に調査結果を報告し、裁判所が最終的な判断を下します。)

通常、財産の処分や免責不許可事由のチェックなどの手間がない分、同時廃止の方が早く手続きが終わります。

しかし、少額管財の場合、破産手続開始から免責までの期間は同時廃止の場合とほとんど同じで済むこともあります。

自己破産は、スタートしてから完了(免責許可決定)まで、期間として約6か月~1年3ヶ月程度かかります。

期間に大きな幅があるのは、自己破産には「手持ちの財産の多少」「免責不許可事由の有無」によって手続きに違いがあるからです。

自己破産の手続きには、「同時廃止」「管財事件(少額管財)」の2つがあり、管財事件となった場合は同時廃止よりも長く時間がかかります。

「処分して債権者に配当するべき財産を多く持っている場合」と「借金の理由や態度について免責不許可事由に当てはまることがある場合」には、管財事件となる可能性が高いでしょう。

自己破産では、「同時廃止と管財事件のどちらにするか?」と決定するために、裁判所が「財産(資産)」「借金の原因」「借金の金額(残高)や債権者の情報」の3つを主に調べます。

債務者が持つ多くの財産をどう調べるのかというと、自己破産の申立を行う場合に債務者が裁判所に提出する「財産目録」が活用されます。

この財産目録には、現金・預貯金の金額だけでなく、不動産、自動車、株式、生命保険、貸付金等も記載することになります。

「財産を処分されたくない!」と思い財産隠しをしても、これはほぼ確実にバレてしまいます。自己破産をする際にそのような行為をしても何もメリットはありません。

財産や借金を隠すことは絶対にせず、弁護士などと協力して、誠実な態度で破産手続きを進めていくようにしましょう。

自己破産のように裁判所を通して行う手続きは、一般人にとって馴染みのないものであり、非常に複雑かつ注意点も多いです。

個人が申立てのために書類を持参しても不備を指摘され、なかなか破産手続開始決定まで行かないこともあるでしょう。

しかし、弁護士がいれば書類の不備をなくし、手続きもスムーズに進みます。

その後の法的な手続きも、弁護士が代理人となってトータルサポートしてくれるでしょう。

借金に悩んで自己破産を検討している方は、ぜひ弁護士にご相談ください。

自己破産の知識が豊富な弁護士は、法律問題・借金問題解決のプロとして自己破産手続きに関する不安を解決し、適切な対応をとってくれます。

1人で悩んでいるうちにも、借金の利息や遅延損害金は増えていきます。

傷を浅く解決するためにも、一刻も早く弁護士に相談することをおすすめいたします。当ポータルサイトでご紹介している弁護士や司法書士などの専門家は、ほとんどすべての事務所で初回相談無料・費用の分割払い可能となっています。