借金のブラックリストとは?掲載デメリットと掲載期間を解説

債務整理をすると「ブラックリスト」に掲載されてしまいますが、その影響を正しく理解すれば決して怖いものではありません。…[続きを読む]

アコムなどの消費者金融は、顧客との契約に関して何か問題が起きると、利用停止や強制解約の措置をとることがあります。

特に「強制解約」をされると、再度利用を希望しても断られてしまうのが通常です。

借金の滞納が原因でアコムを強制解約された場合、今後アコムを利用できなくなるだけでなく、滞納している料金を一括請求されるのが通常です。

この請求も無視していると、やがてアコムは法的措置に踏み切る可能性があるでしょう。

この記事では、アコムを強制解約された(されそう)な場合の対応策について解説します。

目次

アコムは強制解約の理由について規約などで明記していませんが、アコムを強制解約される理由としては以下のようなものが考えられます。

アコムを強制解約されて困っている方の多くは、不正利用や契約違反ではなく、「借金を長期(2~3ヶ月)に渡り滞納した」あるいは「短期であれ滞納を何回も繰り返した」などという借金滞納のケースでしょう。

このように、アコムなど金融機関が顧客との契約を継続することが適切でないと判断した場合には、強制解約の措置を取られることがあります。

「アコムを強制解約されても、また契約すればお金を借りられるだろう」と安直に考えてはいけません。

強制解約されるまで借金の滞納を続けると、以下のような不利益を被ります。

通常、アコムなどの消費者金融からの借金を長期滞納して強制解約されると、お金を返してもらえずにいる債権者はこの情報を信用情報機関という組織に共有します。

これにより、あなたの個人情報に「借金を滞納して返さず、強制解約した」という情報が掲載されることになります。

こうなると、様々な審査に落ちてしまうため、その情報が消えるまでの一定時間(通常は滞納解消=完済から5年ほど)はアコムを含めたあらゆる貸金業者からお金を借りることができません。(=ブラックリスト入り)

更に、これとは別に、アコムの社内には「この人は過去に強制解約をされた」という情報が永続的に残ります。(=社内ブラック)

よって、例え借金滞納などの問題を解決した後でも、アコムとの再契約はできないでしょう。

アコムを強制解約されたからといって、当然ながら滞納している借金が0になるわけではありません。

アコムは強制解約をした上で、「法的措置に移行することを検討している」こと、そして「残務を一括で返済すること」を請求します。

消費者金融などからの借入は、契約において「期限(返済期日)までは返済をしなくて良い」ということになっています。

例えば、毎月25日が支払日ならば、その日までは返済をせずとも督促・取り立てを受けることはありません。

このような債務者側の利益を「期限の利益」と言います。

しかし、返済期日を過ぎれば債務者の期限の利益は喪失し、債権者は債務者に借金の全額返済を求められるのです。

とはいえ、実務上では、アコムなどの消費者金融が返済日を1日過ぎただけで一括請求をしてくることは稀です。

突然一括請求をするよりも任意の督促で支払いをしてもらえるならばその方が手間も少ないですし、「この会社は1日の滞納で全額請求してくる」という噂が立てば顧客も離れてしまうでしょう。

実際の多くの消費者金融は、2~3ヶ月の滞納で、強制解約と共に期限の利益の喪失による一括請求をするケースが多いです。

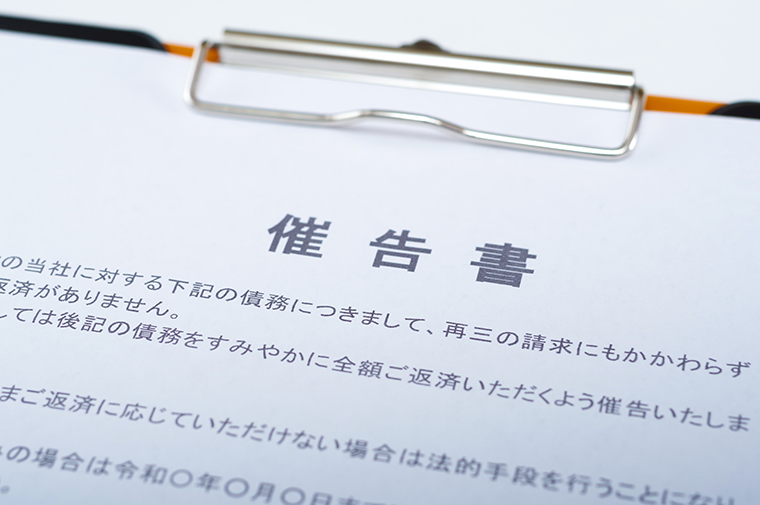

上記のような一括請求もなお無視し続けると、いよいよアコムは法的措置に踏み切ることを考えます。任意で支払ってもらえないならば、裁判所を介する手続きで借金の回収(債権回収)を図るのです。

なお、このような債権回収手続きは、アコムではなくアコムの借金を買い取ったり、回収業務を委託されたりした債権回収会社(アイ・アール債権回収など)が行うケースも多いです。

法的措置となると、消費者金融の多くは「支払督促」の措置をとるでしょう。

債権者が簡易裁判所に申立書を提出すると、書記官が記載内容を審査し、問題がなければ「支払督促」の書面を債務者に送付します。支払督促を受け取った債務者が異議申し立てをしなければ、続いて「仮執行宣言付き支払督促」が送付され、これも放置しているとやがて支払督促が確定判決と同一の効力を持つことになります。

これをもって、債権者は強制執行で給与や財産を差し押さえることができるようになるのです。

差し押さえを受けると、給料を一部しか受け取れなくなったり、預貯金が全て差し押さえられて残高が0円になってしまう可能性があります。

もちろん、支払督促でなく通常の訴訟を提起されて訴状が届く可能性も0ではありません。

正しく対処するには、法律手続きに詳しい弁護士や司法書士の助けが不可欠でしょう。

強制解約の前(利用停止の段階)ならば、「なぜお金を払えないのか」「いつ、いくら払えるのか」などの事情を説明し、分割払いや支払い猶予について相談して信頼を回復する取り組みが必要となるでしょう。

しかし、アコムを既に強制解約され一括請求されているならば、アコムとの和解交渉の条件は厳しいものになると言わざるを得ません。

そもそも分割払いでさえ払えずに滞納していたのですから、残務の一括返済など無理な話です。

しかし、放置・無視を続ければ法的措置となってしまう可能性が高いです。

このような時は、借金問題に詳しい弁護士や司法書士などの専門家にご相談ください。

専門家は、あなたの借金問題について以下のような施策を提案し、解決までサポートしてくれます。

「任意整理」とは、債務者(あるいはその代理人)が債権者と交渉し、借金の利息や返済期間を見直し新たな合意を目指す手続きです。

任意整理は裁判所を介することなく直接債権者と交渉するため、手続きが比較的迅速に進む・費用が安く済むというメリットがあります。

任意整理の主な手続きの流れは以下の通りです。

分割払いや支払いの猶予では返済できない経済事情がある方や、アコムの相談窓口に連絡をしても取り合ってもらえない(一括請求をされている)方でも、専門家を代理人とした任意整理ならばアコムと交渉できる可能性が高いでしょう。

上記の任意整理以外でも、裁判所を介して全ての借金について減額や免除を試みる債務整理方法があります。

任意整理は将来利息の免除しか望めませんが、裁判所を通す手続きならばそれ以上の大幅な減額が可能となりますので、借金問題を根本的に解決できるかもしれません。

収入が一定以上あり継続した支払いができるならば、個人再生により借金を元本から大きく減額してもらうことが有効かもしれません。

裁判所を通じて借金を元本から減額し、その上で残りの債務を原則3年かけて分割払いしていきます。減額率はケースバイケースですが、おおよそ借金が1/5~1/10程度まで圧縮できます。

下記の自己破産と異なり、所有している家(マイホーム)や高価な車などの資産を保持したまま、返済計画を見直すことができることがメリットです。

しかし、条件が厳しく手続きが複雑なため、費用も多くかかります。必ずしも利用できるとは限らないため注意が必要です。

収入がほとんどない、無職であるなど、借金返済が不可能な場合は裁判所に自己破産を申し立てることで法的にすべての借金を免除してもらえる可能性があります。

税金などを除いたほとんど全ても借金が免除されますが、不動産や高価な車、99万円以上の現金など、所有している資産のうち生活必需品に満たないものは一部処分され、その代価が債権者に分配されます。

とはいえ、その後の生活に大きな影響が生じるような財産処分は行われないためご安心ください。

これらの方法を選択する際は、専門家(弁護士や司法書士など)のアドバイスを受けることが重要です。

債務整理のそれぞれの方法にはメリット・デメリットがあり、個人の状況や希望に応じて最適な方法を選択する必要があります。

借金の滞納でアコムが強制解約されるのは、多くの場合2~3ヶ月の長期で延滞していると考えられます。

強制解約されるまで対策ができていないということは、借金のお悩みは非常に深刻なものでしょう。

もし、借金の滞納・督促などでお悩みならば、どうぞ一日でも早く弁護士や司法書士にご相談ください。

強制解約の後に待つ差し押さえ(強制執行)を回避し、借金問題を根本的に解決するためには、弁護士・司法書士への相談が最良の道と言えます。

当サイトでは、口コミ・評価が高く、債務整理事件を多く扱い、相談料を無料にしている法律事務所を多く紹介しています。

診断後は何度でも相談無料

診断後は何度でも相談無料