アコムの滞納が辛い…返済できない・払えない借金はどうすればいい?

アコムからの借金を滞納してしまい、返済ができないときの対処法について解説します。督促・取り立てから始まり、「財産の差…[続きを読む]

アイ・アール債権回収株式会社は、三菱UFJフィナンシャル・グループ(MUFG)の一員で、法務大臣の許可を得た債権回収会社です。

事業として、特定金銭債権(借金)の買い取りや、債権回収の受託業務を行なっています。

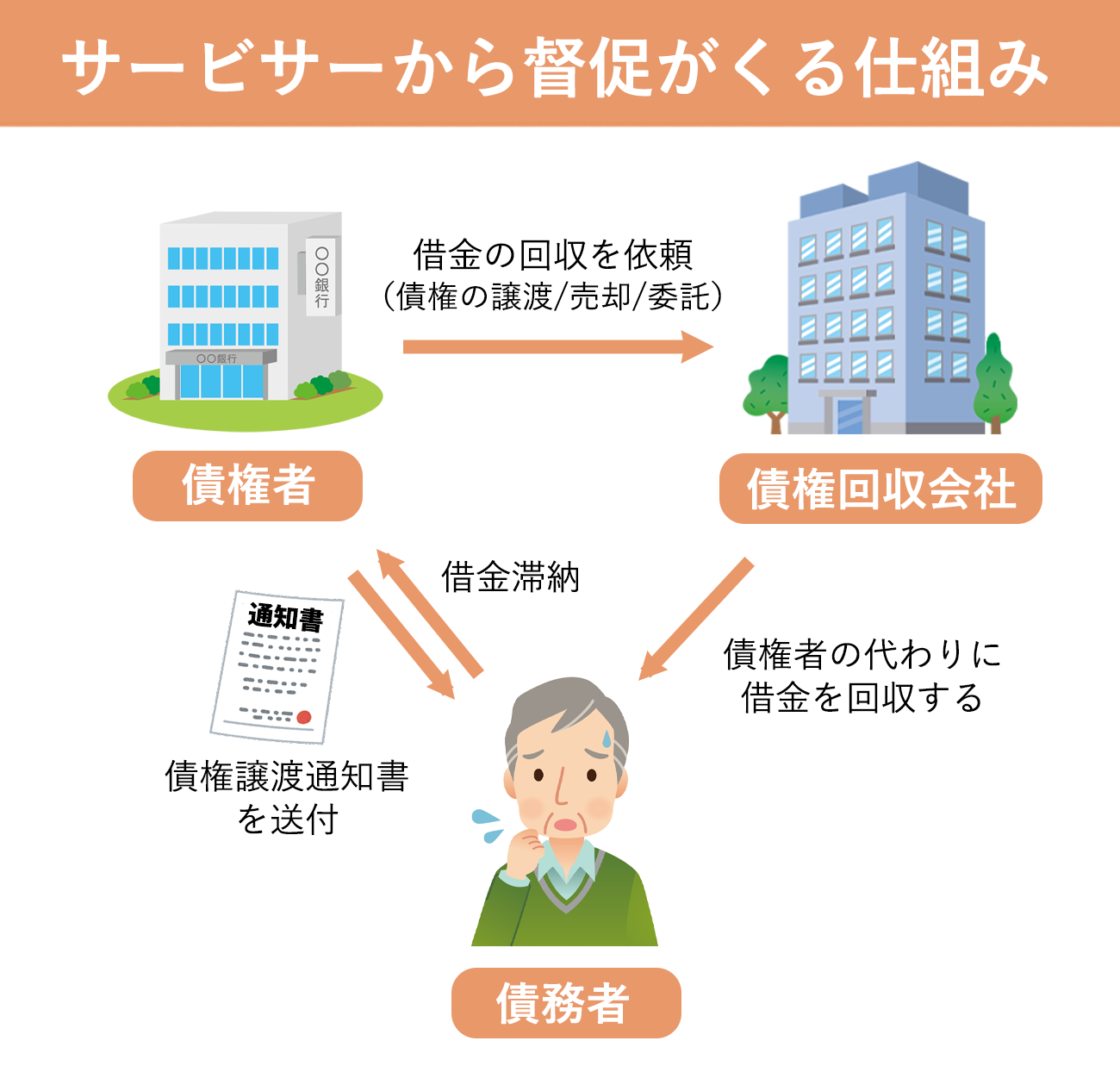

つまり、アイ・アール債権回収株式会社は、お金を貸したものの返してもらえていない債権者から借金を買い取ったり、債権回収を受託したりして、元債権者の代わりに返済の督促等を行うのです。

ACマスターカード(アコム発行)や三菱UFJフィナンシャル・グループの会社からの借金を長い間返さないでいると、アイ・アール債権回収株式会社から連絡があるケースがあります。この場合、早めの対応が必要です。

この記事では、アイ・アール債権回収株式会社(アイ・アール債権回収)から借金返済を促す連絡がきた場合の正しい対処法を解説します。

目次

「債権回収会社」とは、その名の通り債権(借金)を回収する会社のことです。

法務大臣から認可を得た上で、元債権者に代わり合法的に借金の取り立てを行います。

アイ・アール債権回収株式会社は、2008年以降アコム株式会社から100%出資を受けている子会社です。

アコム株式会社は株式会社三菱UFJフィナンシャル・グループの連結子会社なので、アイ・アール債権回収も三菱UFJフィナンシャル・グループの一員ということになります。

よって、アコム株式会社からの借入(カードローン・キャッシング)はもちろん、アコムが発行しているACマスターカード、三菱UFJフィナンシャルグループからの借金を返さないでいると、アイ・アール債権回収から連絡がくるケースが多いでしょう。

他にも、株式会社アプラス、DCキャッシュワン、スルガキャピタル(スルガ銀行の保証会社)、株式会社かんそうしんなどからの借金を滞納していると、債権を委託されることがあるようです。

アイ・アール債権回収の社名や社名の一部を名乗り架空請求を行っている悪徳業者も存在します。

手口としては、圧着ハガキなどを使い、有料番組サイト等の利用料金が未払いであると架空の債権を請求してきます。

アイ・アール債権回収では、インターネットの動画視聴料(有料番組サイト)や仮想通貨(ビットコイン)、副業サイト等の債権は取り扱っていないため、そのような内容で回収業務を行うことはありません。

さらに、振込先に個人名義の口座を指定することもありません。

不審な業者に対しては連絡せず、アイ・アール債権回収に問い合わせ、最寄りの警察署や消費生活センターへ相談してください。

参考:悪質業者による架空請求にご注意ください

なお、当サイトでは債権回収会社の正規の電話番号を司法書士事務所と連携して登録しているツールも提供しております。

こちらも併せてご利用ください。

(※下記の電話番号検索ツールに該当していないからといって詐欺であると断定するものではありませんが、逆に、該当するならば、少なくとも詐欺団体ではない可能性が高いです。)

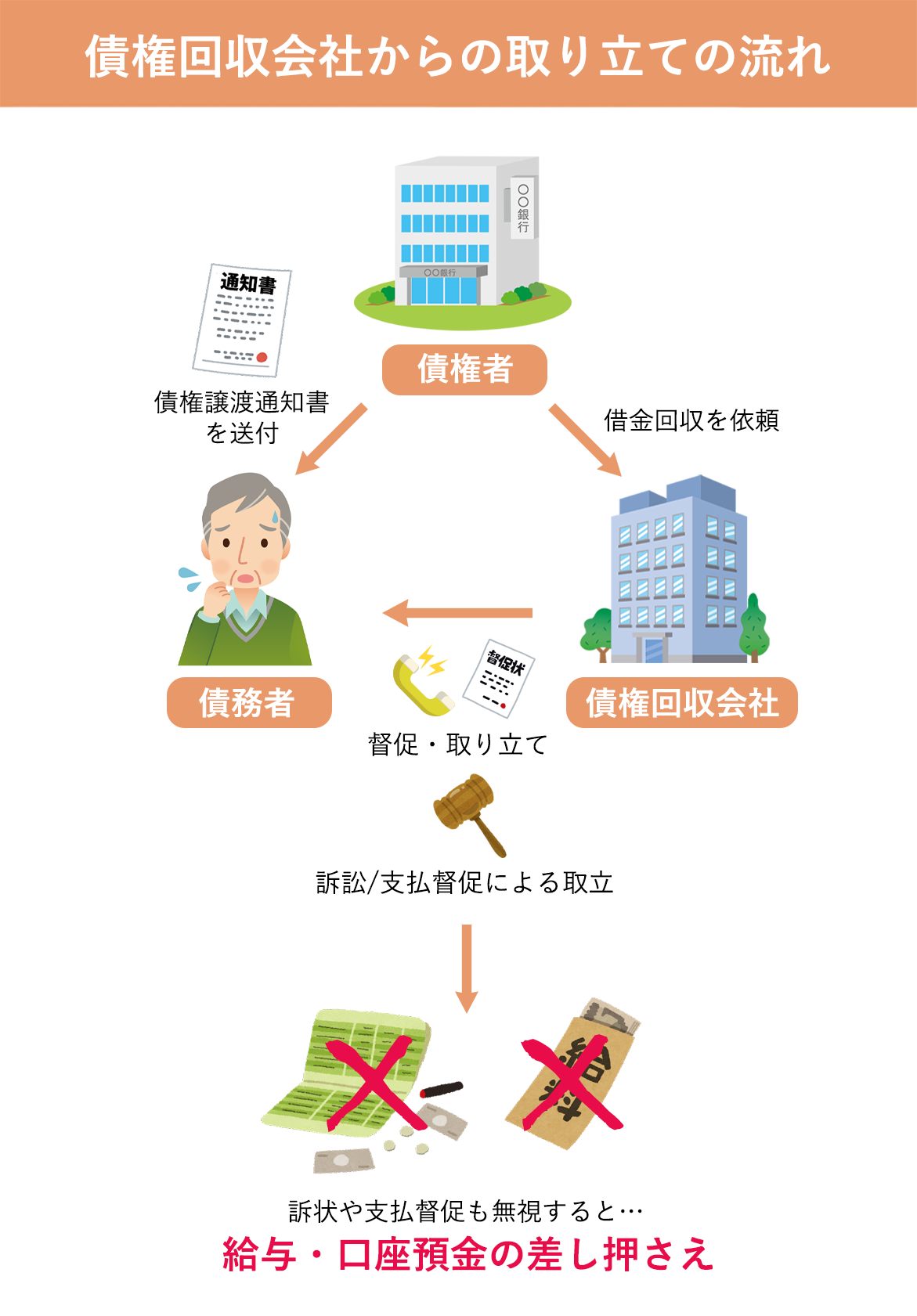

アイ・アール債権回収は、取引先から買取あるいは委託された債権について、債務者に対し督促を行います。

アイ・アール債権回収からの督促は、「請求書」と書かれた圧着ハガキが使用されるケースが多いです。

また、SMS(ショートメッセージサービス)が用いられることもあります。

圧着ハガキについては、上記の架空請求でも頻繁に用いられているようです。アイ・アール債権回収の公式ページには、実際に悪徳業者から送られた圧着ハガキが公開されていますので、参考にしてみてください。

また、アイ・アール債権回収からのSMSは決まった電話番号からのみ送信されます。特徴としては、請求のための連絡に携帯電話が用いられることはありません。必ず「03」や「0120」で始まる番号が指定されているはずです。

SMSの送信元や指定された連絡先が携帯電話番号ならば、念の為真偽を確認した方が良いでしょう。

圧着ハガキなどの書面・郵便やSMSによる督促を無視していると、アイ・アール債権回収は、最終的には法的措置に踏み切ります。

裁判所に「お金を返してほしい」と訴訟することで借金の返済を求めることもありますが、これは手間のかかる手続きであるため、アイ・アール債権回収は多くのケースで「支払督促」を用いるでしょう。

裁判所から送付される支払督促に対しては、2週間以内に「異議申し立て」をする必要があります。この異議申し立てをしないと「仮執行宣言付支払督促」が送付され、到着後には強制執行が可能となってしまいます。

強制執行では、財産(給与や預貯金)の差し押さえが行われます。

毎月の給料の一部や、預貯金の全額が差し押さえられて借金の弁済に充てられてしまいますので、生活への影響は非常に大きなものとなるでしょう。

「アイ・アール債権回収からの督促がしつこい!」「身に覚えがないから詐欺・架空請求かもしれない」と思い放置していると、最終的には訴訟・支払督促により法的措置を取られ、差し押さえなどの強制執行をされる可能性があります。

アイ・アール債権回収からの請求が本物ならば、債務者としては以下のような方法で対応をする必要があります。

銀行・信用金庫・信販会社・消費者金融など、会社に対する借金の場合、債権(借金)の消滅時効は5年の消滅時効期間が経過することによって成立します。

アイ・アール債権回収に買取・委託された債権についても、例外なく5年で時効成立となるでしょう。

よって、アイ・アール債権回収から請求された借金について、最後に返済した日や返済期限から5年以上経過している場合、時効を「援用」することによって支払義務を免れる可能性があります。

しかし、援用の前に時効の完成猶予事由や更新事由(借金の一部を支払う・減額の交渉をする・裁判上の請求を受けるなど)が発生すると、時効が1からカウントし直しとなってしまいます。

時効の成立が考えられる場合には、安易にアイ・アール債権回収へ連絡をせず、時効援用について弁護士・司法書士に相談することをお勧めします。

時効の援用ができなかった場合、アイ・アール債権回収に返済について相談することが考えられます。

アイ・アール債権回収の公式サイトには、返済の相談・通知に関する問い合わせができるお問い合わせフォームが設置されています。

「一括では払えない」「分割払いならば完済できそう」という場合、返済についてアイ・アール債権回収に直接相談してみましょう。

返済できる見込みがないからと言って借金をそのままにしておくと、差し押さえを受けるだけでなく、利息と遅延損害金が積み重なっていきます。

そこで、分割払いでも完済が難しい場合は、「債務整理」をすることが有効です。債務整理をすることで、借金を減額したり、支払義務を免除してもらったり、返済計画のリスケジュールができたりします。

債務整理をするときは、あなたに最適な手続き方法を選択する必要がある他、債権者や裁判所とのやり取り、書類収集等に専門的な知識が必要になるため、弁護士や司法書士に相談・依頼をして、手続きを代行してもらうのが一般的です。

早く、確実に借金を解決するためにも、弁護士・司法書士事務所の無料相談をご利用ください。

アイ・アール債権回収株式会社の情報は以下の通りです。

| 住所 | 〒102-0083 東京都千代田区麹町三丁目4番地 トラスティ麹町ビル7F |

|---|---|

| 許可番号 | 法務大臣許可番号 第51号 |

| 電話番号 |

03-5215-6511(代表)

|

アイ・アール債権回収の時効は、以下の通りです。

後者は①=②になることがほとんどですので、すなわち、アイ・アール債権回収の時効は、借金の弁済期が到来した日(借金を返すとした期限)から5年ということになります。

債権回収会社を名乗って詐欺を企む団体も実際には存在するため、心配でしたら、郵便等に書いてある各会社の名前で検索して公式サイトを見つけ、そこに書いてある住所や連絡先と郵便物に記載されている内容が一致しているか確かめてみましょう。

どうしても不安な場合は、公式サイトにある電話番号に電話をして「自分に書類を送りましたか?」と確認するのも良いかもしれません。

なお、正規の債権回収会社は、「サービサー法」という法律に基づいて法務大臣から認可を受けており、法務大臣許可の番号が割り当てられています。