闇金の取り立ての手口・ひどい嫌がらせ・怖さの実態と具体例を解説!

闇金の怖さについて、取り立ての手口や嫌がらせの具体例を交えながら解説します。闇金は悪質な手口を使って取り立てを、精神…[続きを読む]

借金の支払いができない・債務整理を検討中という方の中には「ブラックリストへの掲載」という話が気になり、債務整理に踏み切れない方もいらっしゃるのではないでしょうか。

しかし、ブラックリストへの掲載による影響を正しく理解すれば、ブラックリストや債務整理は決して怖いものではありません。

本記事では、「借金のブラックリストとは何か?」という疑問を解消すると共に、ブラックリストに掲載されるとどんな不利益があるのか、債務整理を行うことのメリットなどを解説します。

目次

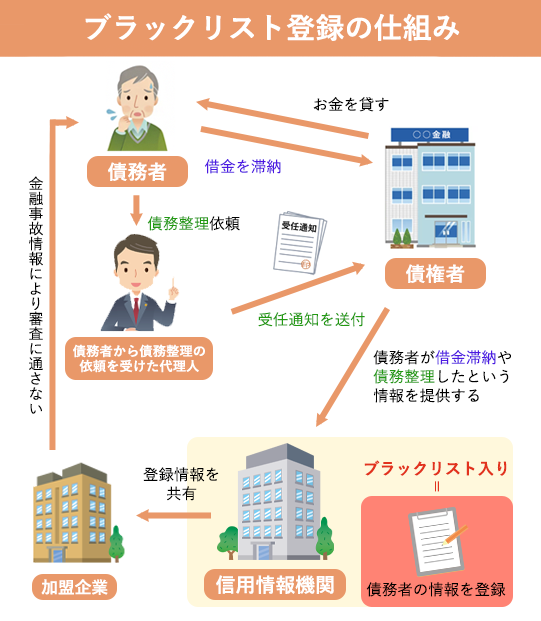

「ブラックリストへの掲載」というのは、金融機関同士の情報ネットワーク(信用情報機関)に「この人は過去に借金を約束通りに返済しなかった」という情報が登録されることをいう俗称です。

実際に「ブラックリスト」というリストがあるわけではありません。

信用情報機関とは、加盟会社から信用情報(氏名・生年月日・住所など個人を特定するための情報と、借入・ローンなどに関する個人の返済情報)を集め、管理・提供をする機関です。

消費者が加盟会員会社のクレジットカードやローンなどを新たに利用したいと申請したら、加盟会員会社は、その消費者の信用力(支払い能力)を判断するために、信用情報機関に登録されている信用情報を確認します(=審査)。

ここで、過去に債務整理をした情報や支払いを延滞した情報(金融事故情報)が確認されると「この人は過去にお金を返せなかったから、返済能力に問題があるだろう」として、審査を落としてしまうのです。

これにより、住宅ローンや自動車ローンをはじめとする全てのローンを組むことができなくなる他、消費者金融など貸金業者からの借り入れ、キャッシングカードやクレジットカードの利用・更新・新規作成ができなくなってしまいます。

また、信販系の保証会社と賃貸契約を結ぶことも難しくなるでしょう。

信用情報機関には、CIC、JICC、KSCの3つの組織があります。これら信用情報機関は、相互に事故情報(延滞・強制解約・代位弁済・債務整理)など重要な情報について共有しています。

各信用情報機関にはそれぞれ以下の会員が加盟しています。

ちなみに、消費者金融は、CICかJICCいずれかの信用情報機関に必ず加盟しなければなりません。

| 信用情報機関の種類 | 主な会員 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | 消費者金融・クレジットカード会社・信販会社・リース会社・保険会社・保証会社・携帯電話会社 |

| 株式会社日本信用情報機構(JICC) | 消費者金融・クレジットカード会社・信販会社・リース会社・保証会社・金融機関 |

| 全国銀行個人信用情報センター(KSC) | 銀行・信用金庫 |

【税金や公共料金の遅延でもブラックリストに掲載される?】

税金・国民健康保険料の支払いや、水道光熱費、NHKの放送料金などを延滞しても、信用情報上はブラックリストとして扱われることはありません。

しかし、税金の滞納は早期に財産の差し押さえなどの処置が行われる可能性があります。水道光熱費を滞納したら、じきにライフラインが停止してしまうでしょう。

借金の滞納にはそれぞれデメリットやリスクがありますので、支払えないと分かった時点で役場などに相談する等、適切に対処する必要があります。

ブラックリストに掲載される一番のデメリットは、消費者金融や金融機関に対して借入・ローン・新規クレジットカードなどの申し込みをしても、非常に高い確率で審査落ちになってしまうことです。各種ローンの審査もほぼ通らなくなります。

金融機関側の立場で見ると、ブラックリストに掲載されている人というのは「お金を約束通りに返してくれない可能性が高い人」といことになりますから、貸し倒れのリスクを考え「お金を貸したくても貸すことができない」という扱いになってしまうのです。

この審査落ちについては、ブラックリストへの掲載期間が終了することを待つ他には、基本的に対策方法はありません。

また、掲載期間中は子供の学資ローン等の保証人などになることもできませんので、ブラックリストに登録されている本人ではない配偶者や親戚に保証人をお願いすることになるでしょう。

【ブラックリストに掲載されても家族に影響はない】

一方で、あなた自身がブラックリストに登録されても、家族に直接的な影響はありません。

同じく、例えば親や兄弟、配偶者がブラックリストに登録されたとしても、あなた自身がブラックリストに登録されるということはありません。

法律上も信用情報上も、本人以外はまったく別の人格として扱われますのでご安心ください。

クレジットカードの場合、新規のカード申し込みだけではなく、現在持っているカードや使っていないカードについても使用不可となってしまう可能性が高いです。

カード会社は更新や途上与信を行う段階でも審査を実施するため、そのタイミングで審査落ちとなり更新ができなくなってしまうのです。

家賃や公共料金の引き落とし、携帯電話代の支払いなどをクレジットカードで支払っているという場合も多いでしょうから、支払不能になってしまわないように事前にコンビニ支払いなどに変更をしておく必要があるでしょう。

尚、クレジットカードは使用できなくても、家族カードやデビットカードは利用することができます。

金融業者が行う審査に通らないとなると、友人の結婚式や家族の病気など、急な出費に対応できずに困ってしまうケースもあるかもしれません。

そして、そのような人にお金を貸そうと近づいてくるのが「闇金」です。

闇金業者は、通常の金融業者からお金を借りられない人から収益を得るため、ブラックリストに載っている人に営業をかけることもあります。

闇金の審査は甘く、そもそも法律を守っていませんので、合法的な金融業者から融資を断られてしまった人でもお金を借りることができます。

お金に困っていると藁にもすがる思いで闇金を頼ってしまうことがあるので、闇金を利用するリスクやデメリットについてよく知り、警戒して過ごすことが大切です。

上記のようなデメリットは、永続的なものではありません。

掲載される信用情報機関や、掲載の理由(債務整理なのか借金の滞納なのか等)によって異なりますが、おおよそ5〜7年で掲載が削除されます。

各種の支払いを2~3ヶ月以上滞納した場合(何日滞納したら掲載されるか、というのは業者によって様々です)や、保証会社の代位弁済を受けた場合、連帯保証人が代わって弁済した場合、滞納によりカードなどの契約を強制的に解除(強制解約)されてしまった場合には、ブラックリストに登録されてしまいます。

この場合の掲載期間は、いずれも「借金の完済から5年間」です。

完済をすれば削除されるというわけではなく、滞納している借金を完済した上で年月の経過を待つ必要がありますのでご注意ください。

| 信用情報機関 | 登録期間 |

|---|---|

| CIC | 5年 |

| JICC | 1年(長期の延滞の場合) 5年(強制解約や代位弁済の場合) |

| KSC | 5年 |

一方、債務整理(任意整理、個人再生、自己破産)をした場合の掲載期間は以下の通りです。

借金の滞納等よりも長期に渡り掲載されるケースが多いです。

| 信用情報機関 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| CIC | 登録されない | 返済完了から5年 | 免責許可決定から5年 |

| JICC | 受任通知の到達後5年 | 返済完了から5年 | 免責許可決定から5年 |

| KSC | 登録されない | 個人再生手続開始決定から7年 | 破産手続開始決定から7年 |

カード会社や消費者金融は、手続き後5年待てばブラックリストが削除されていることが多いです。

一方、KSCの会員である銀行系のローンは、7年待たなければ利用できない可能性が高いでしょう。

なお、実際には借金の滞納によりブラックリスト入りしているケースが多いため、債務整理を開始するより前に既にブラックリストに掲載されている可能性は高いでしょう。

KSC、CIC、JICCといった信用情報機関に開示請求を行うことで、自分がブラックリストに掲載されているのかどうかを確認することができます。

自分自身で契約内容や支払状況等を確認する「本人開示制度」をご利用ください。

開示請求は上記のページからインターネットを通じて行うことができますが、その場合にはマイナンバーカードが必要になることもあります。

また、窓口や郵送でも開示請求は可能です。

詳しくは各信用情報機関の公式ホームページをご確認ください。

ブラックリストへの掲載は、一定期間が経過すると自動的に解除されます。

(ご自身の情報が削除されているかどうかは通知されませんので、上記の本人開示制度で確認する必要があります)。

しかし、信用情報機関にある掲載情報は、審査の際に参考とされる一つの要素に過ぎず、「ブラックリストに掲載されていない」=「必ず審査に通る」とは限りません。

「現在の収入が少ない」「信用が積み重なっていない」など、審査に通らない理由は様々なのです。

特に、ブラックリストから削除された直後は信用情報が何もない状態になるため、逆に「信用がない」として審査落ちしてしまうことも考えられます。

この場合、少額のカード利用や携帯電話料金の分割払いなどで支払いを積み重ね、少しずつ信用を回復していきましょう。

また、いわゆる「社内ブラック」として扱われると、その金融機関に対してローン申し込みをしても、半永久的に審査が通らなくなる可能性があります。

例えば、カード会社Aから借金をして支払い不能になり、カード会社Aに対しその負債を債務整理で減額あるいは免除してもらったとします。

すると、その後ブラックリスト掲載期間が経過して掲載が解除されたとしても、そのカード会社Aの社内では、あなたのことを「過去に借金を踏み倒した利用者」としてブラック扱いし続けることがあります。これが「社内ブラック」です。

この場合、信用情報機関のブラックリスト掲載期間自体は終了しているので、例えば別の消費者金融Bでは審査が通る可能性があります。

あなた自身がブラックリストに登録されても、家族に直接的な影響はありません。

同じく、例えば親や兄弟、配偶者がブラックリストに登録されたとしても、あなた自身がブラックリストに登録されるということはありません。

例えば、ブラックリストに登録された本人が無理でも、その配偶者が子供の学資ローン・奨学金の保証人になることはできます。

また、家族がクレジットカードに新規申込したり、家族が既に持っているカードを更新したりする際にも影響はありません。家族が作ったクレジットカードから家族カードを作り、それを利用するといったことも可能です。

法律上も信用情報上も、本人以外はまったく別の人格として扱われますのでご安心ください。

もし、「ブラックでもOK!」と謳って利用者を募っている金融機関があれば、そこはろくな審査を行わずにお金を貸し付ける闇金業者の可能性が高いです。

闇金の審査は甘く、そもそも法律を守っていませんので、合法的な金融業者から融資を断られてしまった人でもお金を借りることができます。

闇金業者は、通常の金融業者からお金を借りられない人から収益を得るために、ブラックリストに載っている人に営業をかけることもあります。

お金に困っていると藁にもすがる思いで闇金を頼ってしまうことがあるので、闇金を利用するリスクやデメリットについてよく知り、警戒して過ごすことが大切です。

このように、借金を返せないと長期間にわたってブラックリストに掲載される可能性があります。

しかし、借金の完済ができる見込みがないという方が「ブラックリストに載るのが嫌だから、返せる見込みのない借金を負担し続ける」ということはデメリットの方が大きいです。

借金に頼る生活から抜け出すためには、債務整理を行い、あえてブラックリストに掲載されることで強制的にローンやクレジットカードを利用できない状態にするというのも一つの選択肢です。

「ブラックリストには掲載されたくない」という場合でも、一度弁護士や司法書士などの専門家に相談してみることをご検討ください。

あなたにぴったりで不利益の少ない借金解決方法について、親身になってアドバイスをしてくれるはずです。