借金の消滅時効とは?|成立するケース・成立しないケース、更新のリスク

実は、借金についても「時効」の概念が存在します。この記事では、借金の時効(消滅時効)について解説していきます。[続きを読む]

借金を長期で滞納していると、その延滞情報が信用情報機関に登録されます。

消費者金融やクレジットカード会社は、新しい顧客にお金を貸したりカードを作ったりする場合、この信用情報機関に申請者の情報を照会するため、そこに「借金を延滞している」という情報があると、通常は審査に落とすことになります。

これが、俗に言う「ブラックリスト状態」です。

ブラックリストは一生続くものではありませんが、完済から一定期間が経過しないと抹消されず、その間はクレジットカードを作れないと考えるべきでしょう。

一方、借金の延滞が長く続くと、「援用」手続きをすることで消滅時効が成立して借金の支払い義務がなくなります。

時効により借金が0になったら、すぐに新たなクレジットカードは作れるのでしょうか?

目次

借金の消滅時効に必要な期間は、消費者金融やクレジットカード会社からの借入の場合、「債権を行使することができる時から5年」です。

すなわち、約束の返済期限や最後の返済から5年経過していれば、借金は帳消しになる可能性があります。

借金については、5年の期間が経過していても自動で時効となるわけではなく「援用(債権者に消滅時効が完成したことを主張すること)」の手続きが必要です。

援用を成功させるには様々な条件がありますので、詳しくは以下のコラムをご覧ください。

一方、借金の支払いについては、一般的に61日以上または3ヶ月以上の滞納でブラックリストに掲載され(掲載時期は借入先により異なる)、滞納中はずっと掲載が続きます。

そして、原則として借金を完済してから5年経過すれば、ブラックリストが解除されるでしょう。

| 信用情報機関 | 登録期間 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | 5年 |

| 株式会社日本信用情報機構(JICC) | 1年(長期の延滞の場合) 5年(強制解約や代位弁済の場合) |

| 全国銀行個人信用情報センター(KSC) | 5年 |

つまり、借金滞納によりブラックリストに掲載されると、仮に完済できても5年間はクレジットカードを作ることができません。

しかし、時効が成立し、債権者に「援用」を行った場合には、この事故情報を削除してもらえるケースがあります。

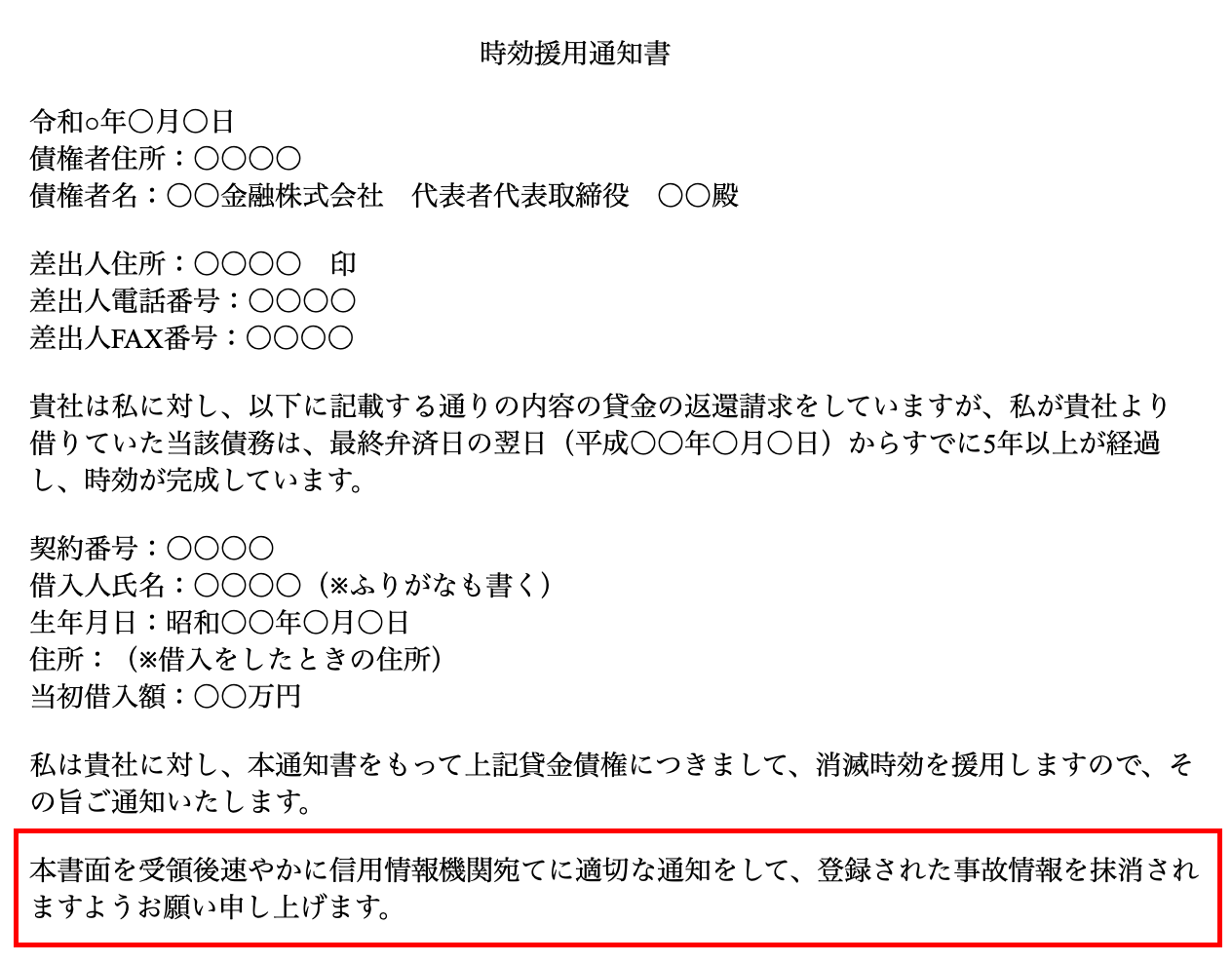

時効援用をする際に作成する「消滅時効援用通知書」に、「登録情報の削除依頼をお願いします」との文言を記載すれば(時効の援用が成功する限り)信用情報機関に登録されている延滞等の内容について削除してもらえるでしょう。

しかし、削除のタイミングや仕様などについては信用情報機関の種類ごとに異なりますので、次の段落で詳しく解説します。

時効の援用でブラックリストの削除依頼をしたらすぐにクレジットカードを利用できるかというと、残念ながらそうではありません。

信用情報機関ごとに、時効援用による事故情報の削除仕様には違いがあります。

| 信用情報機関の種類 | 主な会員 |

|---|---|

| CIC | 消費者金融・クレジットカード会社・信販会社・リース会社・保険会社・保証会社・携帯電話会社 |

| JICC | 消費者金融・クレジットカード会社・信販会社・リース会社・保証会社・金融機関 |

| KSC | 銀行・信用金庫 |

上記の通り、クレジットカード会社はCICあるいはJICCに加盟しており、それぞれ登録している機関から情報を照会します。

時効援用をした場合のCICとJICCの対応は以下の通りです。

CICの場合は、時効援用による削除依頼を出しても、その後5年間はCICのデータベースにこの情報が残り続けます。この間に借り入れやクレジットカードなどを利用できるかどうかは、各カード会社の審査次第となります。

一方、JICCのデータベースでは、記載日に遡って削除されるため、初めから延滞がなかったという扱いになります。他の延滞情報がなければ、多くのケースでクレジットカードを作成できるでしょう。

(なお、時効援用をしてから情報の削除までは、様々な手続きを踏んで1ヶ月程度かかります)。

「時効を援用して削除依頼をしたことだし、いざクレジットカードを作ろうとしたのに、審査に落ちてしまった」というケースでは、落ちた理由として以下のことが考えられます。

クレジットカード会社によっては、CICのJICCのどちらにも加盟しているケースがあるため、CICの情報を参照されて審査落ちとなった可能性があります。

また、JICCのみ参照していても、事故情報が削除されたばかりの真っ白な状態(喪明け)を見て、過去の滞納を察し審査に落とすケースも考えられます。

「自分はブラックリストに載っているのだろうか」「自分の信用情報がちゃんと解除されたのかどうか気になる」という方は、信用情報機関に開示請求することができます。

「審査に通らない」「登録期間は過ぎたはず」と思われる方は、一度確認してみると良いでしょう。

なお、登録情報が間違っている場合は、訂正・修正を請求することもできます。

詳細は、各信用情報機関にお問い合わせください。

クレジットカード会社からの借入の場合、消滅時効に必要な期間は「債権を行使することができる時から5年」です。

すなわち、約束の返済期限や最後の返済から5年経過していれば、借金は帳消しになる可能性があります。

なお、5年の期間が経過していても自動で時効となるわけではなく「援用(債権者に消滅時効が完成したことを主張すること)」の手続きが必要です。

時効援用の際に「登録情報の削除依頼をお願いします」との文言を記載すれば、信用情報機関に登録されている延滞等の内容について削除してもらえるでしょう。

しかし、削除のタイミングや仕様などについては信用情報機関の種類ごとに以下のように異なります。

CICの場合は、時効援用による削除依頼を出しても、その後5年間はCICのデータベースにこの情報が残り続けます。この間に借り入れやクレジットカードなどを利用できるかどうかは、各カード会社の審査次第となります。

「時効を援用したし、信用情報には問題ないはずなのに、いざクレジットカードを作ろうとしたら審査に落ちてしまった」というケースでは、落ちた理由として以下のことが考えられます。