携帯ブラックリストとは|載ったらどうなる?携帯契約はできるのか?

携帯電話料金が払えずブラックリストに載ってしまった方のために、ブラックリストの種類、掲載期間(解除の時期)、情報の確…[続きを読む]

イオンカードは、イオン銀行が発行しているクレジットカードです(かつては(旧)イオンクレジットサービス株式会社が発行していました)。

イオングループ店舗で買い物をする際に特にメリットが高く、年会費が無料であるため、実際にお持ちの方も多いかと思います。

しかし、イオンカードを始めとしたクレジットカードを使いすぎて返済不能に陥り、滞納を続ければ最終的にカードの利用停止・強制解約となってしまいます。

督促や支払い請求を長らく放置していると、訴訟を提起されるなどして給与等の財産を差し押さえられてしまう事態もあり得ます。

この記事では、イオンカードの支払いを滞納・延滞して払えない時の対処法について解説します。

イオンカードの返済に行き詰まっている方は、本記事を参考にした上で早めに対策を取るようにしましょう。

目次

イオンカードには、「イオングループでのポイント還元率が高い」「各種提携先が豊富」「イオンウォレット・電子マネー機能付きなど様々なサービスがある」「ポイントの交換先が多い」などの特徴があり、また、通常年会費無料でこのような恩恵を受けられるため、魅力を感じて作成している方も多いでしょう。

そんなお得なイオンカードですが、使い過ぎてしまうと非常に危険です。

クレジットカードでの買い物はいわゆる「借金」であり、これを翌月以降に支払えずにいると、カード会社が債権回収のためにあらゆる請求・督促を行います。

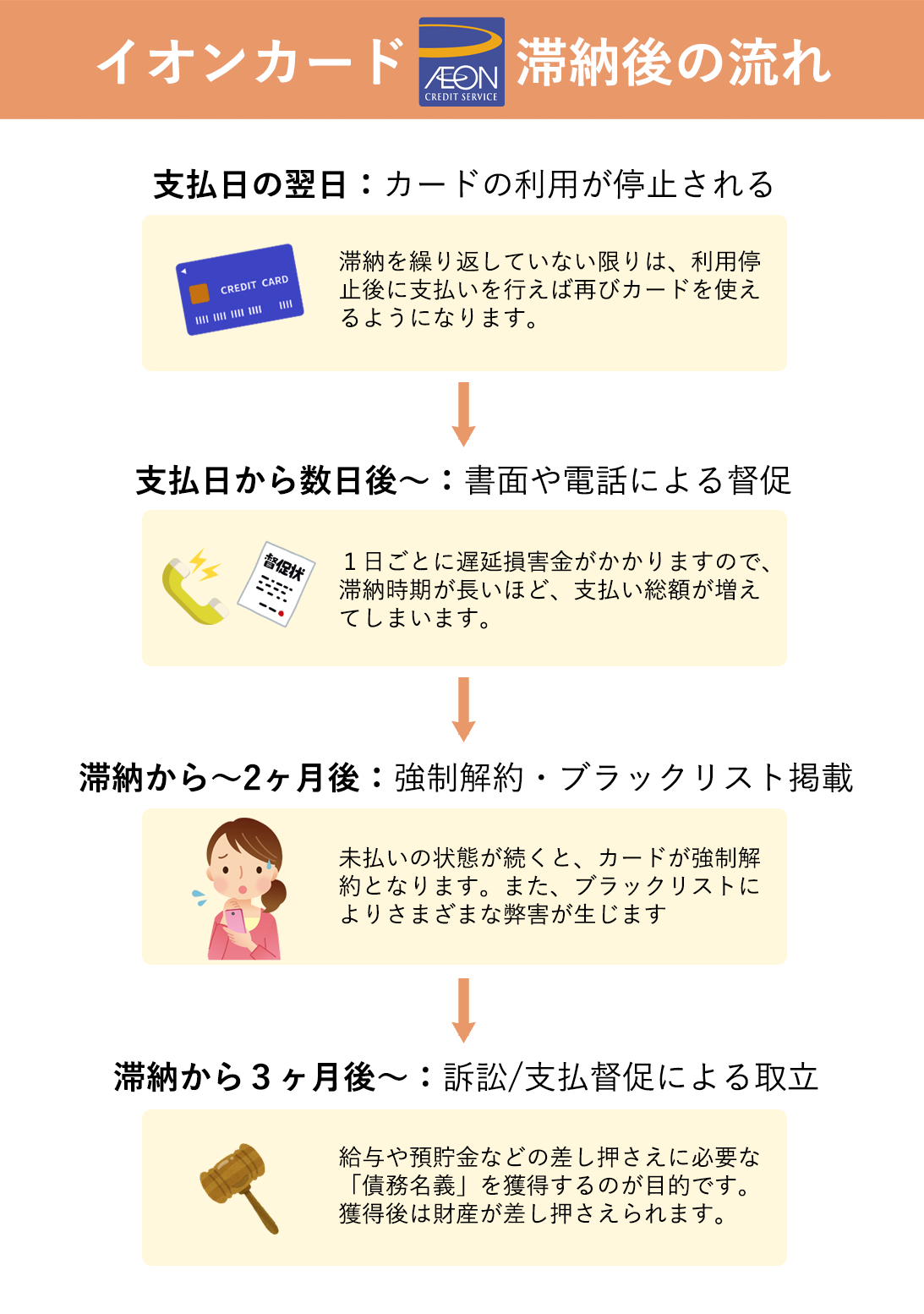

イオンカードのショッピング利用では、毎月10日までの利用分を、翌月2日(金融機関が休業日の場合は翌営業日)に指定の口座より引き落とされます。

この締め日に利用額の引き落としができないと、イオンカードの支払いを「滞納した」ということになります。

支払いを滞納すると、返済予定日の翌日から、元本に対し日割りで年14.6%の遅延損害金が発生します。

つまり、一日でも支払いが遅れれば遅延損害金が加算され、滞納が長引くほど返済額が膨らんでいってしまうのです。

引落口座がイオン銀行の場合、毎月5日まで毎日再引落としがかかります(土日祝を除く)。

再引落としに間に合わなかった場合や、イオン銀行以外を引落口座に設定している場合は、銀行振込みもしくはコンビニエンスストアから支払うことになるでしょう。

また、通常は返済予定日の翌日からカードが利用停止となります。

延滞しても、入金後は3~5営業日で再度カードを使えるようになるそうです。

再引落としや後日の支払いが確認できないと、イオンカードから督促が行われます。

督促は電話や郵便で行われ、「引き落としができていない」「いつまでに支払えそうか連絡をしてほしい」ということを伝えられるでしょう(郵便については引落日から1週間前後で届くようです)。

ここで支払いできる日を伝えて、新たな約束通りに振込を行えば問題ありません。

しかし、滞納が解消されず2〜3ヶ月の遅延が続くと、カードを強制解約され、イオンカードを二度と作成できなくなります。無視をすれば自宅の固定電話や勤務先にも電話がかかってくるでしょう。

また、長期の借金滞納を続けると、信用情報機関に「長期の延滞」の情報(事故情報)が登録されます。このように信用情報に悪影響が生じると、完済から5年ほどは審査に落とされる可能性が高くなります。

これにより、イオンカードだけでなく新しいクレジットカードの作成・利用、キャッシング(借入)、ローンを組むなどの取引ができなくなるでしょう。

このように、支払いの滞納などにより信用情報機関に金融事故情報が載ることを、俗に「ブラックリストに載る」などと言います。

さらに、カード会社は自社での借金回収が難しいと判断すると、弁護士事務所や債権回収会社(サービサー)に借金の回収を依頼し、依頼や債権譲渡を受けた代理人は以下のような法的措置をとることがあります。

債務者に借金を返済する意志がない(任意で返済してもらうのは不可能)と判断すると、債権者は支払督促や訴訟などの法的措置により債務の回収を図ります。

支払督促とは、債権者が債務者に対して、裁判所を通して未払いの金銭の支払いを促す手続きのことを指します。

クレジットカードの場合、未払い残高が発生してから一定期間(2〜3ヶ月程度)経過すると、裁判所から支払督促が送られてくることがあります。

支払督促は、通常、債務者に対して警告や最終的な支払期限を設けることで未払いを解決しようとするものです。しかし、この支払期限までに何らアクションがない場合、債権者は裁判無くして強制的に支払いを行わせる手続きに移ることができます。

支払督促が届いたのならば、弁護士などに依頼をしてカード会社と話し合い、返済計画の見直しや債務整理などの対処方法を検討することが必要です。

他にも、支払いが滞り続けると、債権者が訴訟を起こすことがあります。

訴訟が起こされた場合、債務者は裁判所からの通知を受け取り、裁判所の指示に従って弁護士を立てて対応する必要があります。訴訟を無視していると、債務者に対して支払い命令が下されることになるでしょう。

支払督促を無視したり、債権者にとっての勝訴判決が下されたりすると、最終的には給与や口座預金などを差し押さえられ、財産から強制的に借金を弁済することになってしまいます。

借金を滞納して訴訟を起こされたり、支払督促が送られたりするのは、かなりの長期間(3ヶ月程度〜)にわたって支払いが滞っているケースがほとんどです。

また、このような法的手段を取る前に、イオンカードなどの債権者は督促・催促を行い、債務者との交渉を試みることが一般的です。

そのため、イオンカードから支払いの案内等が来たならば、これを無視せずにイオンカードのお客さまサポートなどに連絡することが大切です。

早期にメール、自動チャットサービス、電話などで連絡をとり、オペレーターに事情を説明すれば、分割払いへの変更や支払いの猶予を認めてもらえる可能性があります。

なお、督促状や明細書、コンビニの払込票などを紛失してしまった場合でも、窓口で個人情報を伝えれば再度郵送してくれますので、一度連絡を入れることをお勧めします。

イオンカードコールセンター

0570-071-090

営業時間:9:00~18:00(年中無休)

イオンフィナンシャルサービス 管理センター

(aeon financial service)

0570-200-263

営業時間:9:00~20:00(年中無休)上記のナビダイヤルが利用できない場合は、下記お住まい地域、またはお近くの管理センターまで問い合わせができます。

北日本管理センター/022-771-1583

東京管理センター/043-213-2071

中部管理センター/059-350-5160

大阪管理センター/06-6873-9020

営業時間:9:00~20:00(年中無休)

イオンのお客さまサポートに連絡をしても、基本的に認めてもらえるのは分割払いや支払いの猶予だけです。借金を一部減らすことや、長期の分割払いは認めてもらえないと考えるべきでしょう。

また、仮にこれらを認めてもらえたとしても、債務者が本当に完済できるほど有利な条件で和解できることはほとんどありません。

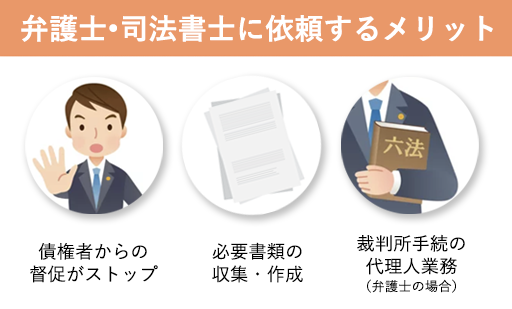

そこで、債権者との交渉や借金の減額(債務整理)については、借金問題の解決に長けた弁護士・司法書士へご相談ください。

弁護士や司法書士は、借金問題を根本的に解決するための専門知識を持っています。

クレジットカードの滞納に関しても、あなたの借金の状況をチェックした上で「任意整理による交渉で減額できるのか」「個人再生や自己破産などの裁判所を通す手続きで減額するべきなのか」を考え、最適な対処方法を提案してくれるでしょう。

例えば、債権者(カード会社など)との交渉力がある弁護士・司法書士が債権者と任意で交渉する(=任意整理をする)ことで、将来利息の一部カット、5年ほどの長期の分割返済など、より有利な条件での借金の整理が可能になる場合があります。

クレジットカードの滞納が長期化した場合の訴訟に対しても、弁護士ならば適切な対応をすることができます。

給与の差し押さえを受けているならば、個人再生や自己破産なので差し押さえについても解決することが可能です。

(司法書士は裁判上の代理人となることはできませんが、債権者との直接交渉や書面のサポートは可能です。)

また、借金問題は多くの人にとって精神的な負担になることがあります。弁護士や司法書士に依頼することで、自分ひとりで抱え込む必要もなくなり、ストレスを軽減することができます。

弁護士・司法書士に依頼後はイオンカードからの督促も泊まりますので、日々の取り立てに苦しんでいる方はまずは一度ご相談ください。

支払いの相談については、イオンのお客さまサポートにて承っています。

カード名義人本人からの連絡が必要ですので、ご注意ください。

イオンカードコールセンター

0570-071-090

営業時間:9:00~18:00(年中無休)

イオンフィナンシャルサービス 管理センター

0570-200-263

営業時間:9:00~20:00(年中無休)上記のナビダイヤルが利用できない場合は、下記お住まい地域、またはお近くの管理センターまで問い合わせができます。

北日本管理センター/022-771-1583

東京管理センター/043-213-2071

中部管理センター/059-350-5160

大阪管理センター/06-6873-9020

営業時間:9:00~20:00(年中無休)

支払いを滞納すると、返済予定日の翌日から、元本に対し日割りで年14.6%の遅延損害金が発生します。

また、通常は返済予定日の翌日からカードが利用停止となります(入金後は3~5営業日で再度カードを使えるようになるそうです)。

その後、再引落としや後日の支払いが確認できないと、イオンカードから督促が行われます。

督促は電話やメール、郵便(督促状の送付)などで行われますが、放置していると自宅の固定電話や勤務先にも電話がかかってくる可能性があります。

滞納が解消されず2〜3ヶ月の遅延が続くと、カードを強制解約されてしまいます。

また、長期の借金滞納により信用情報に悪影響が生じ、将来的に新しいクレジットカードやローンを申し込むときに審査に通りにくくなることがあります(=ブラックリスト入り)。

さらに、カード会社は自社での借金回収が難しいと判断すると、弁護士や債権回収会社に回収を依頼し、支払督促や訴訟のような法的措置をとることがあります。

最終的には給与や口座預金などを差し押さえられ、財産から強制的に借金を弁済することになってしまいます。

債務者は早期に返済計画を立て、債権者との交渉に応じることで、財産の差し押さえなどの強制執行を回避することができる場合もあります。

このような交渉や債務整理については、借金問題の解決に長けた弁護士・司法書士へご相談ください。

まず、弁護士や司法書士に依頼後は、すぐに消費者金融などの債権者からの督促・取り立てがストップします。

債務整理を開始すると、消費者金融などに受任通知が送られます。これにより、債権者は、電話や手紙、訪問などによる督促や取り立てを直接行えなくなります。

また、弁護士・司法書士は債権者やカード会社との交渉力があります。弁護士・司法書士が債権者と交渉することで、返済計画の見直しや利息のカット、延滞金の免除など、より有利な条件での債務整理が可能になる場合があります。

クレジットカードの滞納が長期化した場合の訴訟に対しても、弁護士ならば適切な対応をすることができます(司法書士は裁判上の代理人となることはできませんが、債権者との直接交渉や書面のサポートは可能です)。

債務整理は、弁護士や司法書士に依頼をせずに完遂することは難しいと言えるでしょう。

診断後は何度でも相談無料

診断後は何度でも相談無料