債務整理とは?メリット・デメリットと3種類の手続き方法をFPが解説

「誠実に借金の返済を続けているのに元金がほとんど減らず完済の目途が立たない」「毎月の返済ができず、借金を返すためにま…[続きを読む]

最近、大人になってから「自分が発達障害ではないか?」「金銭管理ができないのは、発達障害だから?病気だから?」と気づく方が増えているようです。発達障害に関するTV報道や書籍、YouTube解説動画、SNSでの拡散などが理由に挙げられます。

発達障害と借金の関係については、明確な研究結果はありません。しかし、発達障害を持つ人々が借金に陥る可能性が高いという報告があります。

発達障害(ADHD・ASDなど)と思われる方の中には、「借金をして困っている」「無駄にお金を使ってしまう」という方がいます。

実際、発達障害の方の中には、お金の管理が苦手で、借金癖があり借金しやすい傾向の方が少なくありません。

借金に陥る原因は人それぞれ異なるため、発達障害を持つ人々全員が借金に陥るわけではありません。

但し、心当たりがある場合、発達障害の方は借金をしないための対策方法を知っておく必要があります。

今回は、発達障害と借金の関係、発達障害でもなるべく借金をしないための対策を解説します。

目次

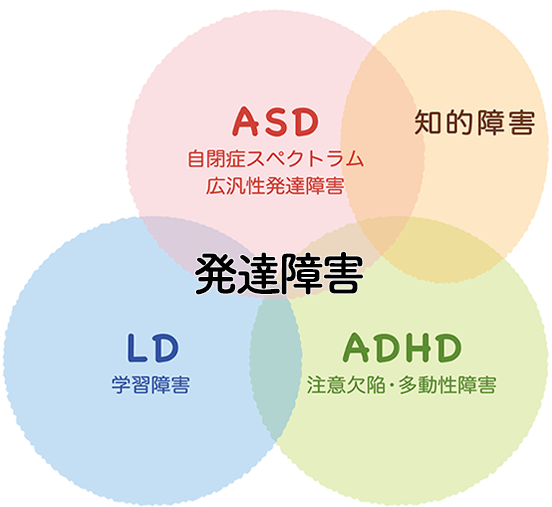

発達障害とは、脳の発達や機能に通常の人とは異なる生まれ持った特徴があり、周囲や環境に適応しにくい障害の病気です。

ASD、ADHD、LDという3つの特徴に分類でき、1つだけではなく2つ以上に当てはまる方もいます。また、ASDとADHDでは知的な遅れを伴うこともあります。

障害とはいっても、ある分野が異常に不得意である一方、別の分野が飛び抜けて得意であるケースなども多く「通常とは異なる特徴的な脳の発達状態」とも言えます。

ASD(自閉症スペクトラム障害)には、自閉症やアスペルガー症候群等が含まれますが、以下のような特徴があります。

| ・言語の発達の遅れ(自閉症の場合) ・想像力や推察力の欠如 ・社会性の欠如 ・対人関係やコミュニケーションの障害 ・こだわりが強い癖がある |

ADHD(注意欠如多動性障害)と呼ばれる症状の方には、以下のような特徴があります。

| ・注意力の欠如 ・多忙性、多弁性 ・衝動的な行動 |

LD(学習障害)の場合には「特定の事項」が苦手となり、社会への適応力に障害が出ます。

知的障害は伴いませんが、「読む」「書く」「計算する」などの能力が極端に苦手です。

また、最近では、医療機関では発達障害と診断されていなくても、グレーゾーンに位置する人もおり、似た傾向をもっているという人は、後述する対策を参考にしてもよいでしょう。

ADHDの方もASDの方も、お金の管理は非常に苦手な方が多いです。

ADHDの場合、不注意が災いして管理が不十分になってしまい、家計簿などをつけても続けられないケースが多くなっています。

ASDの場合も、将来を見据えてきっちりお金を管理していくのが困難な方が多いです。

現在の借金額やカードの限度額などを把握できないことにより、自分でいくら借金しているか意識しないまま借金を増やしてしまうのです。

また、計画的に消費するというのが苦手で、借金を続けることによる将来的な影響の想像力も欠如しているため、際限なく借金してしまう可能性があります。

さらに、LDの方の中には数字や計算が苦手な方が多数いらっしゃいます。

金銭管理能力が弱く、気づいたときには給料が全く残っていないケースも珍しくありません。そして、足りない分を借金に頼ってしまう傾向にあります。

冒頭の通り、発達障害の方は借金をしやすい傾向があります。その理由は以下の通りです。

ADHDの方は、考えるよりも先に動く「衝動性」を持っているケースが多く、衝動買いをしやすい傾向があります。

何かをほしいと思ったとき、通常なら「今買わなくていい」「お金がないからやめておこう」と思うのですが、ADHDの場合には考えなしに購入してしまうことが多いです。

特にASDの方は、物事に対するこだわりが非常に強く、一つのことをとことん追及・実現しようとする傾向があります。

欲しいものがあったら借金してでも手に入れようとするため、これを繰り返しているうちに負債が増えるケースが多いです。

また、ギャンブル、パチンコにはまりやすい傾向もあるようです。

ADHDの方もASDの方も、お金の管理は非常に苦手な方が多いです。

ADHDの場合、不注意が災いして管理が不十分になってしまい、家計簿などをつけても続けられないケースが多くなっています。

ASDの場合も、将来を見据えてきっちりお金を管理していくのが困難な方が多いです。

現在の借金額やカードの限度額などを把握できないことにより、自分でいくら借金しているか意識しないまま借金を増やしてしまうのです。

また、計画的に消費するというのが苦手で、借金を続けることによる将来的な影響の想像力も欠如しているため、際限なく借金してしまう可能性があります。

さらに、LDの方の中には数字や計算が苦手な方が多数いらっしゃいます。

金銭管理能力が弱く、気づいたときには給料が全く残っていないケースも珍しくありません。そして、足りない分を借金に頼ってしまう傾向にあります。

ASDの方は、他人の気持ちを推察するのが苦手とされており、相手が善い人か悪い人か見抜くのも不得意な方が多いです。

また、素直な性格で人を信用しやすいのが特徴で、人を疑うことが苦手な方も多いです。

言葉通りに受け止めてしまうので、詐欺師の嘘の言葉もすんなり受け入れてしまい、騙されやすい傾向があります。

これにより詐欺被害に遭い、借金を作ってしまうというケースも珍しくありません。

発達障害の人は、社会的なコミュニケーションや対人関係の課題を抱えることがあります。そのため、孤立感や社会的な不適応感を感じ、精神的なストレスが増加することがあります。借金をすることで、一時的にストレスを軽減する方法として考える場合があります。

発達障害の人は、自己価値感に関して自信を持てない場合があります。成功や承認を得るために、無理な借金をしてしまうこともあるかもしれません。

では、発達障害の方が借金を作ってしまわないために、家族や周囲の人ができる対策方法には何があるのでしょうか。

衝動買いをしてしまう場合や、「借金してでもほしい」という気持ちを止められない場合には、クレジットカードを使わないことをお勧めします。

クレジットカードがなければ、手持ちがない場合に物を買うことはできません。

また、カードを使わなければ、カードの利用限度額や累積利用額などを計算する必要はありませんので、お金の管理もやりやすくなります。

発達障害の方は、お金があるといつの間にか使ってしまうケースがあります。

それを防止するため、給料の使い途はあらかじめ「全部決めておく」と良いでしょう。

「〇〇円は家賃、〇〇円は通信費、〇〇円は食費、〇〇円は交通費、〇〇円は貯蓄…」などとあらかじめ全部決めておけば、それ以外の使い方ができないので借金をせずに済みます。

どうしてもお金の管理ができない場合、家族に管理してもらうのも1つの方法です。

信頼できる配偶者や両親、兄弟などにお金を渡して、お小遣い制にするというのも有効でしょう。

残念ながら、発達障害だからといって借金が免除されるわけではありません。

借金をしてしまったならば、一般の方と同じように返済をする必要があります。

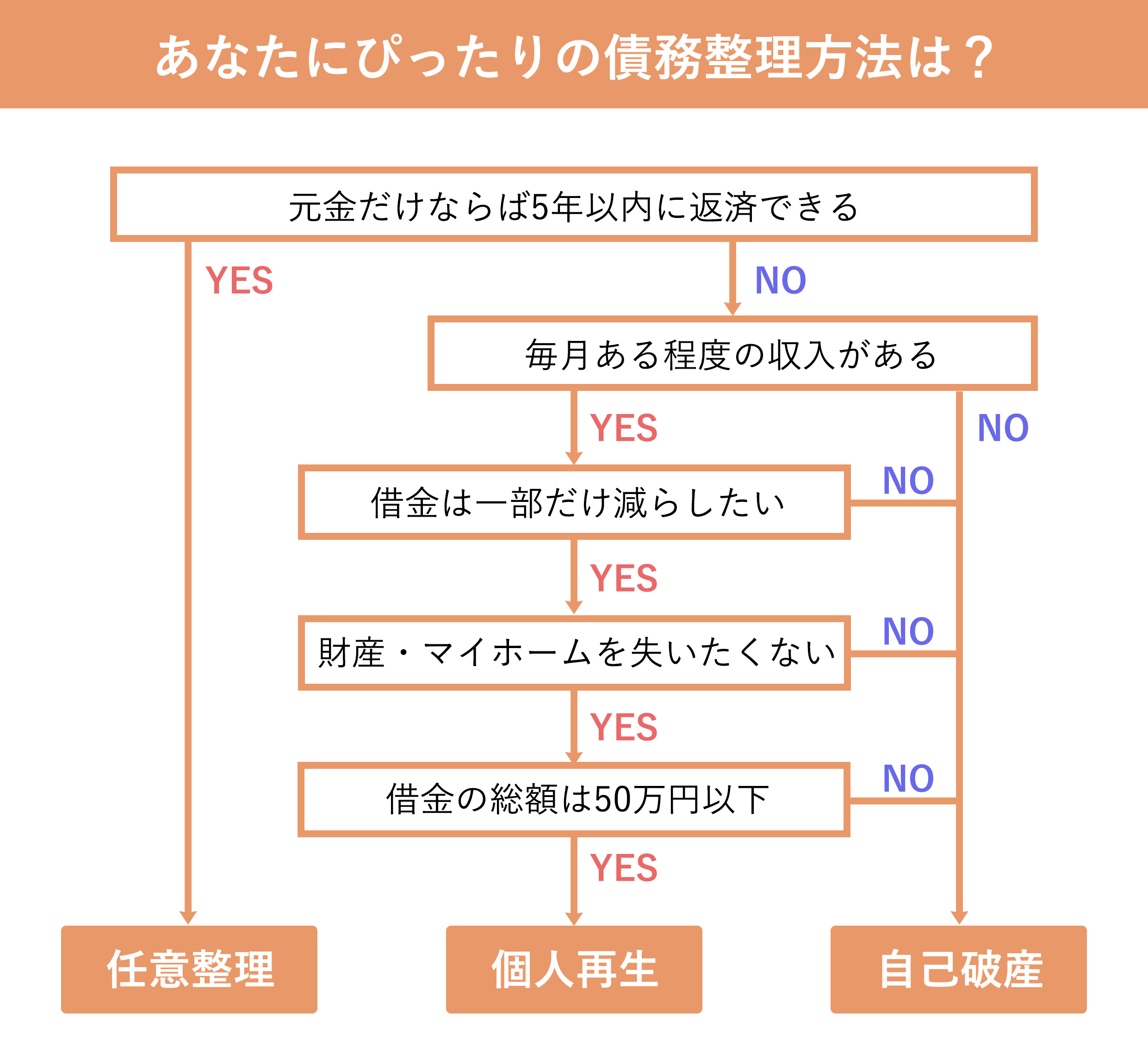

しかし、発達障害の方でも例外なく債務整理は可能となっています。

債務整理とは、借金を整理し、債務の負担を軽減する手続きのことです。

弁護士や司法書士に債務整理を依頼したら、その時点で債権者からの督促が来なくなります。

借金問題はどなたでも必ず解決できますので、諦めず法律の専門家までご相談ください。

上記のような対策をしても借金問題が解決できない場合には、早めに弁護士・司法書士に依頼して債務整理を検討することをお勧めします。

弁護士や司法書士に債務整理を依頼したら、その時点で債権者からの督促が来なくなります。

借金の支払いも一旦ストップしますので、手続きにかかる費用についてはそこから積み立てていくことが可能となります。

あなたにとってどの債務整理方法が最適なのか、また、具体的にどのようなメリット・デメリットが生じるのかは、借金問題に詳しい弁護士や司法書士が丁寧に教えてくれます。

借金問題は必ず解決ができますので、どうぞお近くの弁護士事務所・司法書士事務所にご相談してみることをお勧めします。

診断後は何度でも相談無料

診断後は何度でも相談無料