SMBCモビットは債務整理(任意整理)に応じないのは本当?任意整理の和解条件や注意点を解説

SMBCモビットの債務整理に関する誤解や疑問を解消します。実際に、債務整理(任意整理)に応じるのか、その和解条件や特…[続きを読む]

SMBCモビットは、全国的にも有名な大手キャッシング、カードローン会社です。

24時間365日申し込み可能で、簡易審査で急ぎの借り入れもできるため、急な出費に対応するために利用したことがある方も多いのではないでしょうか。

しかし、モビットをはじめとした消費者金融からの借金が「返してもなかなか減らない」とお悩みの方は少なくありません。

このような場合、利息が積み重なったことにより元本への充当が少なくなっているケースが考えられます。

SMBCモビットの返済額がなかなか減らない・返済が終わらないとお悩みの方は、当記事で解決策を解説しますので、ぜひ参考にしてみてください。

目次

モビットからの借入の返済回数及び返済期間については、モビットから以下の条件が詳細として提示されています。

最長60回(5年)

ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヶ月)

よって、特別な事情がない限りは、モビットの借金は5年以下で完済する計画になっているはずです。

とはいえ、5年というのは相当長い期間になります。毎月の返済を5年もの間継続するとなると、「借金がなかなか減らない」「毎月ちゃんと払っているのに完済の兆しが見えない」と困惑するのも仕方がないことでしょう。

これが、何らかの事情で5年以上の長期返済が認められていれば尚更です。

消費者金融からの借入には、通常利息がかかります。

モビットの利息は使った分の日割り計算で、貸付利率は3.0%〜18.0%(実質年率)。個人が比較的少額の融資を受けるならば、利率は18.0%となるのが通常でしょう。

利息の計算方法は以下の通りです。

利息=利用金額×借入利率÷365日×利用日数

【例】

10万円を30日間利用した場合:10万円×18%÷365日×30日=利息1,479円

50万円を45日間利用した場合:50万円×18%÷365日×45日=利息11,095円

このように、利用金額と利用日数が増えるほど利息が嵩んでいきます。

特に最低返済額で返済設定がされている場合、毎月の支払いが利息の支払いに充てられ、元本がほとんど減らない可能性があります。

更に、モビットの借入を延滞すると、日毎に実質年率20.00%が加算されます。

この延滞金の支払いまで加われば、完済に更に遠のいてしまうでしょう。

「返済額が減らない!」とお悩みならば、一度利用明細などを確認し、毎月の返済金額(利息がいくらなのか・毎月どのくらい元本が減っているのかなど)を確認してみましょう。

モビットの公式サイトには、毎月の返済額、返済月数をそれぞれ何度でも試算できる返済シミュレーションも用意されているので、一度使ってみると良いかもしれません。

【参考】返済シミュレーション|SMBCモビット

元本がほとんど減らずに返済が遠く感じる場合は、以下のような方法で借金問題の解決を目指すことをお勧めします。

モビットの返済回数は最長60回ですが、毎月の返済額を増やすことができれば、利息も減りますし早期の完済が見込めます。

例えば、80万円の借金を毎月3万円返済した場合、完済までの月数は35ヶ月です(年率18.0%)。

一方、80万円の借金を毎月5万円返済できるならば、完済までの月数は19ヶ月まで短縮されます(年率18.0%)。

もちろん、生活費や予期せぬ出費などを計算し、途中で返済が困難になることがないよう計画的にスケジュールを練り直す必要はありますが、生活に余裕がある場合は返済プランの変更を考えてみると良いでしょう。

毎月の返済を増やすことが難しいならば、余裕がある月だけ多めに払う「繰り上げ返済」や、ボーナスを支払いに充てるボーナス払いも検討してみましょう。

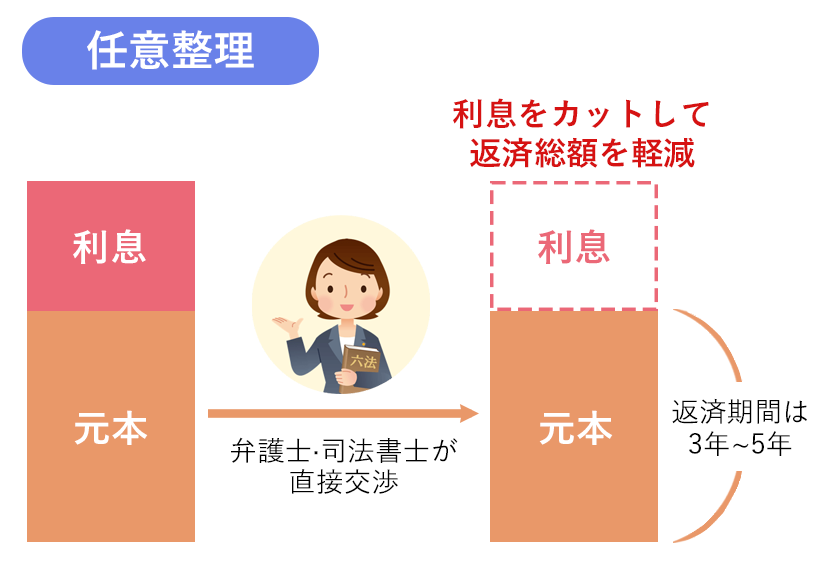

任意整理とは、借金問題を解決するため手段である「債務整理」の一つで、借り手(債務者)と貸し手(債権者)が裁判外で直接交渉して、返済条件等を再設定するものです。

任意整理を通じて、将来利息のカットや過払い金の返還、さらには返済期間を長期の計画に見直すことができます。

これにより完済が現実的なものとなり、借金に追われていた生活も安定を図れるでしょう。

ただし、任意整理には法的な強制力がないため、いくら完済可能と思われる返済計画を立てても、債権者(モビット)が同意しないと実行に移せません。

そして、モビットは比較的任意整理に厳しい傾向があります。

とはいえ、「モビットは任意整理に応じない」というのは間違いです。弁護士や司法書士などの専門家に依頼し、専門的な知識をもって交渉に臨めば、将来利息のカットや3〜5年程度の分割払いの合意も可能です。

モビットの借入の任意整理については、以下のコラムで詳しく解説しています。

前段で任意整理について解説しましたが、債務整理には他にも個人再生・自己破産といった方法があります。

任意整理は原則として将来利息のカットのみが臨める手続きですが、個人再生・自己破産は裁判所を通すことで元金から負債を減免し、多額の借金問題を根本的に解決することを目指します。

これらの手続きにはそれぞれ長所と短所があり、個々の経済状況、借金の金額、手持ちの資産等により最適な手段が異なります。慎重に検討する必要がありますので、弁護士や司法書士などの専門家に相談するようにしましょう。

モビットからの借入の返済回数及び返済期間については、モビットから以下の条件が詳細として提示されています。

最長60回(5年)

ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヶ月)

よって、特別な事情がない限りは、モビットの借金は5年以下で完済する計画になっているはずです。

消費者金融からの借入には、通常利息がかかります。

モビットの利息は使った分の日割り計算で、貸付利率は3.0%〜18.0%(実質年率)。個人が比較的少額の融資を受けるならば、利率は18.0%となるのが通常でしょう。

特に最低返済額で返済設定がされている場合、毎月の支払いが利息の支払いに充てられ、元本がほとんど減らない可能性があります。

更に、モビットの借入を延滞すると、日毎に実質年率20.00%が加算されます。

この延滞金の支払いまで加われば、完済に更に遠のいてしまうでしょう。

「返済額が減らない!」とお悩みならば、一度利用明細などを確認し、毎月の返済金額(利息がいくらなのか・毎月どのくらい元本が減っているのかなど)を確認してみましょう。

「モビットの借金がいくら残っているのか?」などの情報については、会員専用サービス「Myモビ」(PC版)にログインし、「契約内容照会」で確認できます。

Myモビは、SMBCモビットを契約すると全ての人が「モビット会員」となり利用できるようになります。

なお、モビットの公式サイトの返済シミュレーションでは、借金の額と毎月の返済額を記入することで、返済月数を算出することができます。

【参考】返済シミュレーション|SMBCモビット

民法に基づくと、消費者金融など会社からの債権(借金)に関しては、5年という時効の期間が設けられています。これは2020年4月に成立した改正民法の前後で原則として変わりません。

時効の期間は、原則として債権が生じた日または最後に返済が行われた日から起算されます。

つまり、実際に1円でも返済を行っているならば、その時点から時効のカウントが始まるため、「毎月ちゃんと支払っているのに返済額が減らない…」というケースでは、時効は成立しないでしょう。

モビットの返済額が減らずにお困りならば、時効を狙うのではなく、債務整理による借金問題の解決を検討する必要があります。