アコムが任意整理に応じないのは本当?債務整理の流れや注意点を解説

借金が減らない、取り立てが辛いなど、アコムの借金返済が困難だと感じたら任意整理(債務整理)を考え、弁護士事務所・司法…[続きを読む]

「アコムから100万円ほど借りて、毎月頑張って返済をしているけれど返済額がなかなか減らない」という方は、利息の返済ばかりで元金がほとんど減っていない可能性が考えられます。

高利息の借入れでは、月々の最低限の返済だけでは元金がなかなか減らないことが多いです。「アコムの返済額が減らない、おかしい」「どうすれば返済額が減るのだろうか」とお悩みならば、借金の状況をしっかりと把握して返済計画を練り直すことが大切です。

なお、返済のために新たに借金をすると新たな利息が発生し、完済が更に難しくなることがありますので、お悩みならば弁護士や司法書士に任意整理などの手続きを依頼することも考えましょう。

この記事では、アコムの返済額が減らない方に向けて、借金問題の根本的な解決策を考えていきます。

目次

早速ですが、アコムの借金がなぜなかなか減らないのか、返済額のシミュレーションで確認してみましょう。

アコムの借入の実質年率は3.0%~18.0%です。

利息制限法においては以下の利率が設定されていますので、アコムでも100万円以上を借りたら年率は15.0%になります。

| 借入金額 | 法定上限金利(年率) |

|---|---|

| 10万円未満 | 20.0% |

| 10~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

これを元に返済額をシミュレーションすると、以下の通りです。

返済回数:47回(3年11ヶ月)

利息を含めた返済総額:694,050円

返済回数:46回(3年10ヶ月)

利息を含めた返済総額:1,113,200円

返済回数:73回(6年1ヶ月)

利息を含めた返済総額:1,530,445円

このように、毎月の支払額を低く抑えようとすると、借金の完済には4年近くの年月がかかってしまいます。

返済が長引くほど利息も増え、例3のケースでは100万円を借りたのに最終的な返済総額は150万円を超えていることが分かります。

前の段落から分かる通り、アコムの返済額がなかなか減らない理由として考えられるのは「毎月の支払額を抑えているために、元金にほとんど充当されていない」からです。

アコムの利息の計算方法は、「借入残高×借入利率(実質年率)÷365日×利用日数」です。

例えば、100万円の借金を年率15.0%で毎月21,000円支払う場合、1ヶ月目の支払いは元金分が約8,500円なのに対し、利息分が約12,500円です。返済する21,000円のうち、半分以上が利息ということになります。

このような状態が1年は続きますので、元金が減るのには多大な時間がかかり、結局完済までは6年ほどかかることになります。

これほど時間がかかる返済ならば、「毎月支払っているのに返済額が減らない!」と思うのは無理がありません。

途中でボーナス返済なども行わないならば、途方もない期間返済に追われ続けることになるでしょう。

では、なかなか減らないアコムの支払い金額を減らすにはどうすればいいのでしょうか。

まずは、あなたが設定している毎月の返済額を見直してみましょう。

特に、アコム以外にもいくつかの消費者金融などから借りている場合、「どこにいくら払っているのか」「利息はどれくらい払っているのか」が分かりづらくなってしまいます。

もし毎月の返済額を増やせるならば、なるべく多めに返済していくことがおすすめです。

毎月の返済額が増えれば、利息総額も減りますし、完済までの期間も短くすることができます。

例えば、毎月5万円を支払えるのであれば、80万円の借金でも19回(1年7ヶ月)で完済することができます。毎月24,200円の46回(3年10ヶ月)よりも半分以下の期間で済むのです。

毎月の返済額を増やすことが難しいならば、余裕のある月だけでも繰り上げ返済をしたり、ボーナスで返済を行ったりすることも考えましょう。

これにより借金の元本が早く減少しますので、借入全体の利息負担を軽減することができ、借金を早く完済できます。

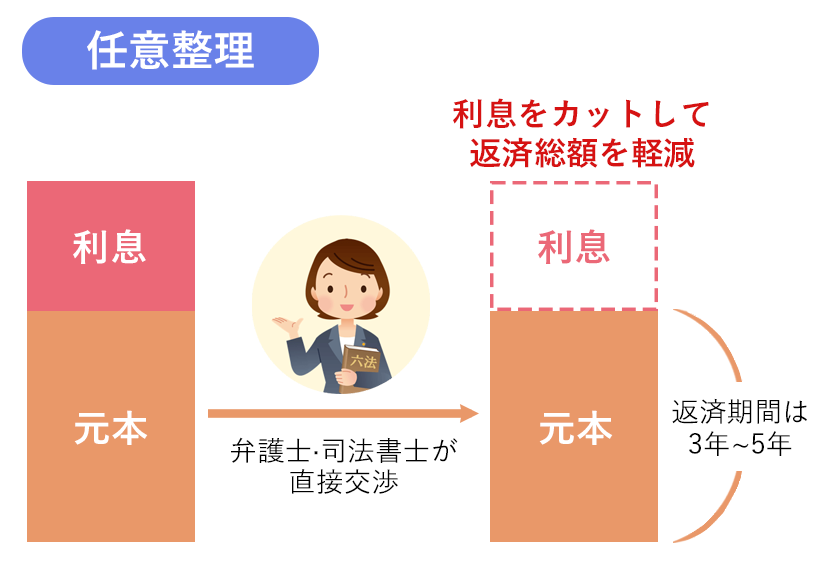

アコムからの借入額が大きかったり、他からの借金をしていて完済が難しかったりするならば、弁護士や司法書士に任意整理(債務整理)を依頼することをご検討ください。

利息の支払いによる返済額が減らないのならば、特に任意整理はおすすめの手続きです。

任意整理とは、借金が返済できない債務者が借金を貸している債権者と直接交渉し、将来利息をカットしてもらったり、返済計画をリスケジュールしたりする手続きのことです。

任意整理は裁判所を介さずに行われ、アコムの合意さえ得られれば無理のない返済計画で完済を目指すことができます。

アコムの場合、これまである程度返済を続けており、現実的な返済プランを提示さえできれば、比較的柔軟に任意整理に合意をしてくれます。

しかし、遅延損害金やこれまでに支払った利息を免除してもらうことは難しいケースが多く、あくまで将来発生する利息をカットした上で長期(3~5年程度)の分割払いに応じてもらえる可能性があると考えるべきでしょう。

任意整理は裁判外の手続きとはいえ、債務者側に有利になる交渉を行うには、専門的な知識や交渉スキルのノウハウが必要です。債務整理に強い弁護士・司法書士などの専門家に依頼するようにしましょう。

現在の借金の金額、金利、毎月の返済額を入力すると、任意整理で借金がいくら減額できる可能性があるのか、具体的にシミュレーションできます。

アコムの返済額が減らずに任意整理を考える場合は、借金問題の経験が豊富な専門家に依頼をするべきです。

以下では、アコムのような消費者金融の借金問題に強い弁護士・司法書士をピックアップしました。依頼先の検討にぜひご利用ください。

診断後は何度でも相談無料

診断後は何度でも相談無料

全国に計7つの拠点がある大手弁護士法人で、全拠点でオンラインや電話での面談も可能です。

さらに、債務整理に関する問い合わせ・相談実績が43万件以上あるのも特徴です。

相談は何度でも無料で、今お金がなくても依頼可能です。弁護士に依頼後は最短即日に返済がストップするため、精神的な負担も一気に改善されるでしょう。

事前予約で営業時間外でも弁護士相談が可能ですので、平日日中にお仕事をされている方でもお気軽にお問い合わせください。

とは言え、本当に債務整理で借金が減るのか、いくら減らせる可能性があるのかを気軽に知りたいという場合もあるかと思います。

そこで、弁護士法人・響は、借金を減らせるかどうか最短30秒で診断できる借金減額シミュレーターを提供しています。ぜひご利用ください。

費用については無理のない分割払いも可能となっておりますので、現在手元に資金がない方でもまずは一度無料相談をご利用ください。

| 相談内容 | 弁護士費用 |

|---|---|

| 法律相談 | 何度でも無料 |

| 任意整理 | 着手金:55,000円〜 解決報酬金:11,000円 |

※税法の改正により消費税率に変更があった場合は、税法改正後の税率の消費税がかかります。

※上記費用は2022年9月時点のものです。

※上記費用は全て税込み価格です。

| 名称 | 弁護士法人・響 |

|---|---|

| 住所 | 〒169-0074 東京都新宿区北新宿2丁目21-1 新宿フロントタワー14階 |

| 受付時間 | 平日 9:00~18:00 診断・相談予約は24時間受付 |

| 定休日 | 土日祝 |

| 最寄り駅 | 東京メトロ丸ノ内線「西新宿駅」徒歩4分 東京メトロ丸ノ内線・都営大江戸線「中野坂上駅」徒歩8分 JR線「新宿駅」徒歩15分 |

平日も夜9時まで営業中

平日も夜9時まで営業中

2007年の事務所設立以来、23万件以上の相談実績を誇っています(※2018年2月末現在)。

数多くの借金問題を解決してきた実績・ノウハウをもとに、認定司法書士がひとりひとりに合った解決方法を提案してくれます。

任意整理での早期解決を望む場合には、和解を最優先とするケースもありますが、アヴァンス法務事務所では、依頼者の心情と生活に寄り添い、より良い解決策を模索します。

「安易な和解」を良しとせず、最近の判例の動向や、法律改正、金融会社の経営状況などを多角的に考慮した上で、最善の方針を提案してくれるのです。

5ch(旧2ch)やTwitter、知恵袋などのインターネット上では、「電話でとても詳しく教えてもらった」「任意整理の対応が早かった」など、良い口コミ・評判が多数見受けられます。

特に、電話対応の親切さや、迅速な対応・サポート内容に関して良い評価を得ているようです。

| 着手金 | 11,000円〜/1社 |

|---|---|

| 成功報酬 | 11,000円〜/1社 |

| 減額報酬 | 減額分の11% |

| 名称 | アヴァンス法務事務所 |

|---|---|

| 住所 | 大阪市中央区北浜2丁目2-22 北浜中央ビル3F |

| 受付時間 | 平日 9:30~21:00 土日祝 9:30~19:00 |

| 最寄り駅 | 京阪本線「北浜」駅 地下鉄堺筋線「北浜」駅 |

借金に関するお悩みやご希望は様々です。司法書士法人アストレックスでは、「家族や親戚など、誰にも知られずに解決したい」「職場にバレないようにしたい」「財産を処分したくない」など、ご要望・経済状況をしっかりお伺いした上で、あなたにとって最適な借金解決方法を提案してくれます。

借金問題(債務整理)に関する相談について無料で承っております。

それ以外にも「過払い調査無料」「減額報酬なし」と、大変リーズナブルな費用体系です。

家族に内緒で進めることができる「任意整理」に関しては、全国からご相談が可能です。

(一方で、借金を元本から減免する「個人再生」「自己破産」については、近畿圏のみの対応となっています。)

| 着手金 | 22,000円〜/1社 |

|---|---|

| 減額報酬 | 減額分の19.8%〜 |

| 名称 | 司法書士法人アストレックス |

|---|---|

| 住所 | 〒541-0047 大阪府大阪市中央区淡路町1-4-9 TPR北浜ビル7階 |

| 受付時間 | 平日 9:00~21:00 日曜 10:00~18:00 ※土曜日のみ完全予約制

|

| 電話番号 | 0120-447-035 |

| 最寄り駅 | 地下鉄堺筋線「堺筋本町駅」徒歩4分 地下鉄堺筋線「北浜駅」徒歩5分 京阪本線「北浜駅」徒歩6分 |

アコムの返済額がなかなか減らない理由として考えられるのは「毎月の支払額を抑えているために、元金にほとんど充当されていない」からです。

アコムの利息の計算方法は、「借入残高×借入利率(実質年率)÷365日×利用日数」です。

例えば、100万円の借金を年率15.0%で毎月21,000円支払う場合、1ヶ月目の支払いは元金分が約8,500円なのに対し、利息分が約12,500円です。返済する21,000円のうち、半分以上が利息ということになります。

このような状態が1年は続きますので、元金が減るのには多大な時間がかかり、結局完済までは6年ほどかかることになります。

これほど時間がかかる返済ならば、「毎月支払っているのに返済額が減らない!」と思うのは無理がありません。

まずは、あなたが設定している毎月の返済額を見直してみましょう。

特に、アコム以外にもいくつかの消費者金融などから借りている場合、「どこにいくら払っているのか」「利息はどれくらい払っているのか」が分かりづらくなってしまいます。

もし毎月の返済額を増やせるならば、なるべく多めに返済していくことがおすすめです。

毎月の返済額が増えれば、利息総額も減りますし、完済までの期間も短くすることができます。

毎月の返済額を増やすことが難しいならば、余裕のある月だけでも繰り上げ返済をしたり、ボーナスで返済を行ったりすることも考えましょう。

これにより借金の元本が早く減少しますので、借入全体の利息負担を軽減することができ、借金を早く完済できます。

アコムからの借入額が大きかったり、他からの借金をしていて完済が難しかったりするならば、弁護士や司法書士に任意整理(債務整理)を依頼することをご検討ください。

利息の支払いによる返済額が減らないのならば、特に任意整理はおすすめの手続きです。

診断後は何度でも相談無料

診断後は何度でも相談無料