債権回収会社・弁護士事務所電話番号検索ツール

債権回収会社・弁護士事務所番号検索ツールでは、債権回収会社や債権回収を行う弁護士事務所の電話番号を検索できます。 使…[続きを読む]

クレジットカードは今やほとんどの方が利用している便利なものですが、この仕組みは元を辿れば「借金」です。

クレジットカードを使って商品やサービスを購入すると、その取引は決済端末やシステムを通じてクレジットカード会社に送信されます。発行会社は取引を確認し、不正利用などの疑いもなく承認された取引については、カード会社が購入者の代わりに支払いを行います。

そして、大元の購入者(カード利用者)は、商品購入の1ヶ月〜後に遅れてその代金をカード会社に支払うことになります。

さて、カード会社へのこの支払いが遅れると、支払いの滞納状態となります。

滞納状態が2ヶ月まで続くと特に深刻なリスクや不利益が生じますので、なるべく早期の対応を取るようにしましょう。

この記事では、クレジットカードを約2ヶ月滞納してしまっている・してしまいそうな方に向けて、そのリスクや正しい対処法を解説します。

目次

借金の滞納は、その期間が長引けば長引くほど債務者に悪影響を与えます。

うっかり払い忘れた!と1日〜2日滞納するだけならば大きな問題になりませんが、滞納が1ヶ月、2ヶ月と続いてしまうと以下のようなリスクが発生するのでご注意ください。

クレジットカードを2ヶ月滞納した場合に考えられるリスクは以下のとおりです。

この他にも、滞納直後から行われている電話・郵便などによる督促や、遅延損害金の加算は継続します。

クレジットカードを滞納すると、多くの場合は早くて滞納の翌日からカードの利用が停止されます。

各種料金(水道光熱費など)の支払いをカード払いにしている場合は、利用停止により自動引き落としが行われなくなってしまうので、十分注意しましょう。

利用停止ならば、滞納状態を解消すれば再びカードが使えるようになることが多いです。

しかし、滞納から2か月程度経過すると、カードを強制解約されてしまうでしょう。

一度クレジットカードが強制解約となれば、同じカード会社のクレジットカードを作成することはできないと考えるべきでしょう。

強制解約後に滞納を解消しても、企業内で「この人は長い間支払いを滞納して強制解約となった」という事実が記録され続けるため、新たにカードの申し込みをしても審査に落ちてしまうと思われます。

督促状などを2〜3ヶ月程度無視していると、法的措置に移行することを検討している旨と、残務の一括請求がされる可能性があります。

長期の滞納は契約違反となりますので、カード会社は将来弁済を予定していた分も含めて全ての債権を履行する(=残務の一括請求をする)ことができるようになるのです。

カード会社が「この滞納者から借金を返してもらうのは自力では難しいかもしれない」と判断すると、借金の回収を債権回収会社や弁護士事務所などに委任する(あるいは債権を譲渡する)ことがあります。

こうなると、あなたの元にはカード会社ではなく債権回収会社(サービサー)や弁護士事務所から督促状が届くようになるでしょう。

債務者としては、返済先がカード会社から債権回収会社などに代わるだけに感じるかもしれません。

しかし、債権回収会社や弁護士事務所は債権回収についての豊富なノウハウを持っていますので、返済の取り立ては以前よりも頻繁になり、放置を続けると早期に法的措置に移行されるリスクもあります。

「ブラックリスト」とは、信用情報機関が保有する個人の金融取引の履歴に「長期滞納」「債務整理」などの事故情報が載ってしまうことを指す俗語です。

クレジットカードの取引では、2ヶ月程度の滞納があった場合、カード会社がこの情報を信用情報機関に提供します。こうして「ブラックリストに掲載」されている状態になると、新たな借入やローン、クレジットカードの申し込みで審査に落ちてしまう可能性が高くなります。

一度ブラックリストに掲載されると、その情報は完済から約5年は信用情報機関に保持されます。この期間中は、お金が関わるあらゆる審査に通らなくなると考えるべきでしょう。

上記の通り、クレジットカードを2ヶ月滞納しても、訴訟の提起まで至るケースは少ないです。

カードの滞納で訴訟や支払督促など法的措置に移行されるのは、おおよそ滞納が3ヶ月以上続くような場合でしょう。

しかし、「何ヶ月の滞納でこのような処置がされる」という定めはカード会社ごとに異なり、ケースバイケースです。

同じカード会社でも債務者によって対応が異なるケースがありますので、「支払い遅れは何回までがセーフなのか」と言うのを正確に述べることはできません。

ただ、やはり法的措置に移行される可能性がぐっと上がるのは滞納3ヶ月後〜なので、3ヶ月以上クレジットカードを滞納してしまう場合は特に要注意と覚えておきましょう。

2ヶ月のクレジットカード滞納は、十分な「長期滞納」と言えます。このまま滞納を続けると様々なリスクが生じますので、なるべく早く以下のような対応をするようにしましょう。

滞納料金は可能な限り早急に支払うことが重要ですが、2ヶ月も支払えずにいる負債をすぐに完済するのは難しいでしょう。

そこで、まずはカード会社に連絡して、支払えない状況の理由(収入減・病気など)を伝え、返済の意思を伝えることが望ましいです。一時的な支払い困難であれば、カード会社に返済の相談をすることで分割払いや支払い猶予などの合意を得られる可能性があります。

例えば、クレジットカードの借金がなかなか減らないと感じていたならば、利息や手数料ばかりの返済で元金がなかなか減っていなかったのかもしれません。

特にリボ払いは、毎月の支払い額を少なく抑えられる代わりに手数料が高額で、結局のところ大きく損をしてしまいます。

そこで、今の支払い方法を見直し、なるべく早く完済できるように計画を立ててみましょう。

全額一括返済とまではいかなくても、月々の支払額を多くしたり、一部だけでも繰上返済をしたりすれば、カード会社に支払う手数料は結果的に安くなりますし、支払期間も短くなります。

2ヶ月の滞納状況では難しいかもしれませんが、これ以上滞納を続けると延滞金や利息もどんどん積み上がっていきますので、お金を捻出できる可能性があるならば家族からの援助も含めて検討してみると良いかもしれません。

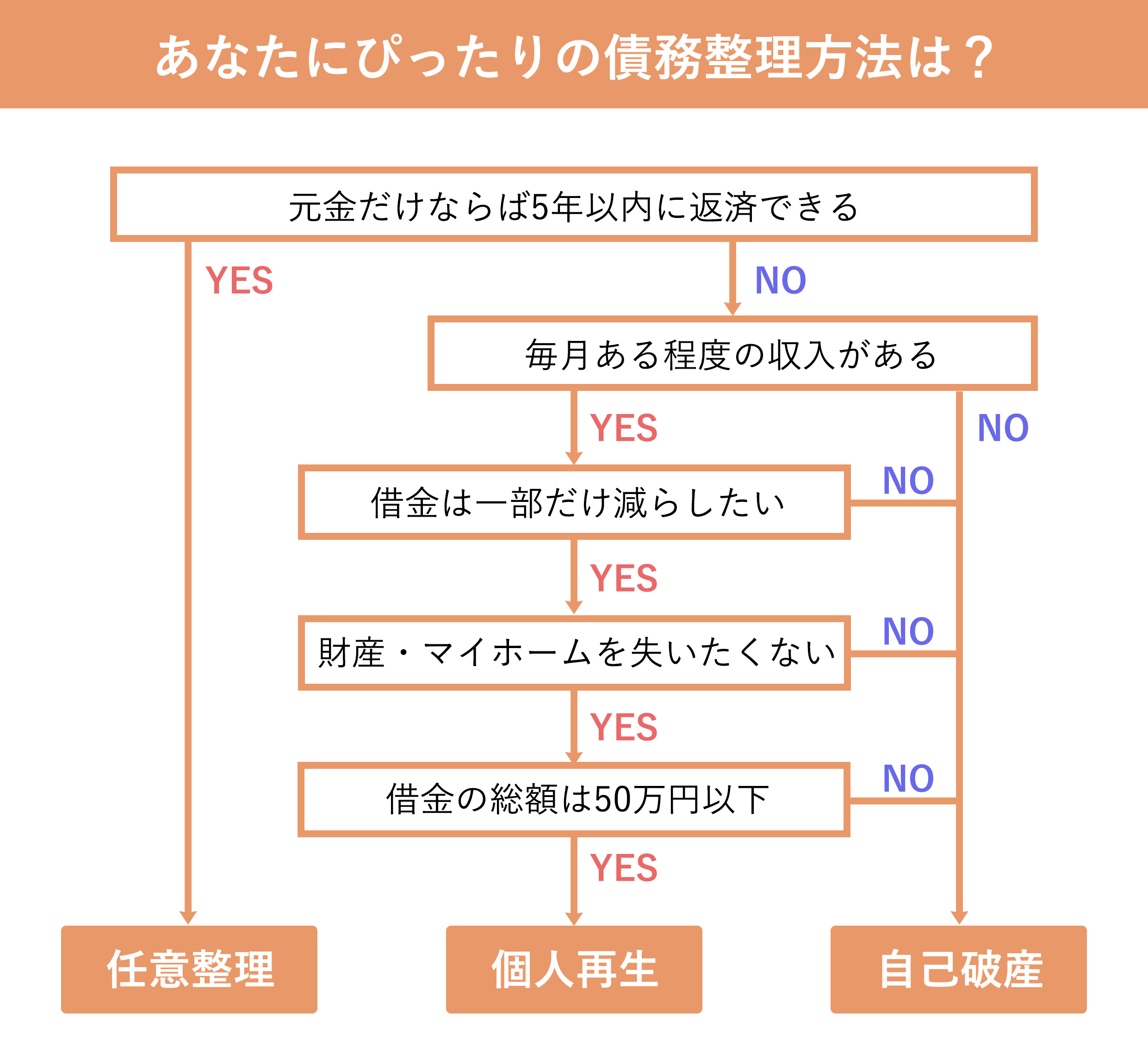

クレジットカードの滞納をはじめ、借金の返済に関する悩みがある場合、弁護士や司法書士に相談するのもおすすめです。特に、高い利息の支払いに悩まされていたり、多重債務状態となっていたりするならば、法的な知識や経験を持つ専門家に「債務整理」についてのアドバイスを受けましょう。

弁護士や司法書士は、借金の総額やあなたの収入・支出・所有資産などの現状を見て、借金問題を解決するための最適な方法についてサポートしてくれます。

特に、クレジットカードの滞納については「任意整理」が効果的であるケースが多いです。

任意整理では、弁護士は債務者と債権者(クレジットカード会社や債権回収会社など)との間に入って、将来利息のカットや支払い計画の再交渉などを行います。

利息が大幅に減るので、特にリボ払いの滞納を続けてしまっている方には効果的な債務整理方法と言えるでしょう。

リボ払いがなかなか減らないとお悩みの方へ。あなたの現在の借金額・年利・毎月の返済額から、任意整理をした場合に借金をいくら減額できるのか・毎月いくら支払えば完済がのぞめるのかを計算します。

借金減額シミュレーターもご参考ください。任意整理をした場合の返済額、3年間で返済する場合、5年間で返済する場合、カットできる利息分を計算します。

弁護士に無料相談することで、より正確な判断をうかがえます。

クレジットカードの滞納や借金問題は、滞納期間が短いうちに対応することでより解決の選択肢を広めることができます。遅延損害金や利息を考えても、早期に動き出すことは大事と言えるでしょう。

「2ヶ月も滞納してしまった」という方でも、それよりも短い滞納期間で督促にお悩みの方でも、クレジットカードの借金問題は弁護士や司法書士に相談することで解決ができます。

経験・知識が豊富な専門家が適切なアドバイスやサポートをいたしますので、一人で悩まずに是非無料相談をご利用ください。