借金のブラックリストとは?掲載デメリットと掲載期間を解説

債務整理をすると「ブラックリスト」に掲載されてしまいますが、その影響を正しく理解すれば決して怖いものではありません。…[続きを読む]

日本では、パチンコ・パチスロ、競輪、競馬、競艇、オートレース、カジノといったギャンブルが理由の借金問題が深刻化しています。FXのようなハイリスク・ハイリターンの投資や、宝くじもある種のギャンブルと言えるでしょう。

ギャンブル依存などが理由のギャンブルで作った借金は、自己解決が難しいことが多いです。

ギャンブルによる借金が返せない・多重債務に悩んでいるという方は、今以上に問題が膨らむ前に、弁護士や司法書士へと相談することも検討してください。

「ギャンブルで作った借金なんて誰にも相談できないし、自分でどうにかするしかない…」ということはなく、実はギャンブルの借金も債務整理で解決することができるのです。

目次

ギャンブルに限らず、借金の滞納が続くと様々なリスクがあります。

ギャンブルのために消費者金融や銀行から借金を借りてこれを滞納すると、一日からでも遅延損害金(延滞金)が発生します。遅延損害金は利息とは別に日毎でかかりますので、借金の総額はどんどん膨れ上がってしまうでしょう。

ほとんどの貸金業者では、遅延損害金は年率20%に設定されています。また、遅延損害金の計算方法は「借入額×年率×滞納日数÷365日」です。

例えば、ギャンブルのために100万円借り入れ、負けが続いてこれを1ヶ月(30日)滞納すると、遅延損害金は「100万円×年率20%×滞納日数30日÷365日=16,438円」になります。

100万円+利息+16,438円の支払義務が生じますので、当初思ったよりも返済が苦しいと感じることでしょう。

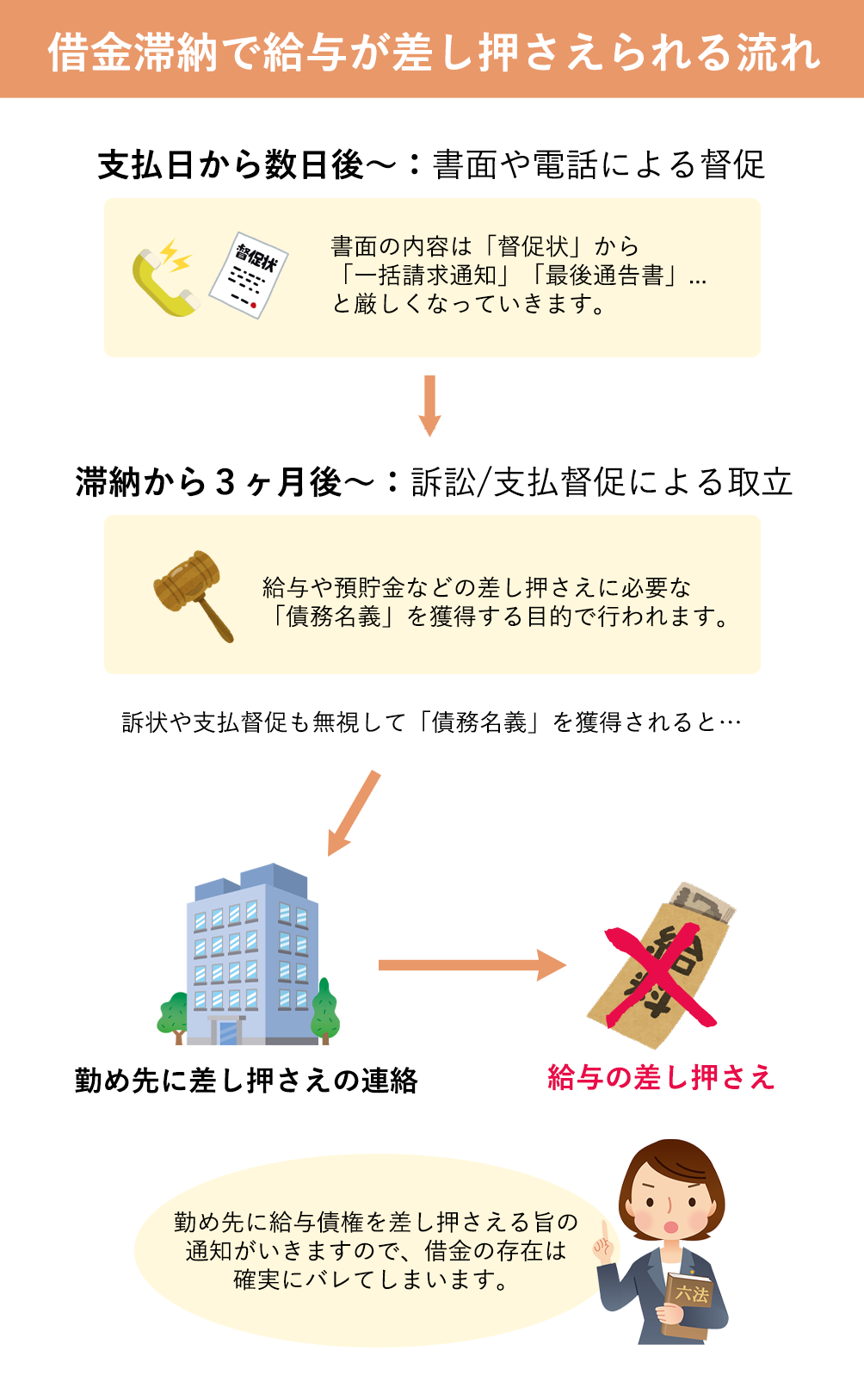

借金が返せない状態を放置すれば、債権者は当然ながら返済の催促を行います。

最初は電話や郵便物(督促状)の送付による督促がメインですが、これを無視したり更に長期にわたる滞納を繰り返したりすると、自宅・勤務先に電話がかかってくるケースや、自宅訪問をされるケースもあります。

ギャンブルの借金は周囲に内緒にしていることが多いと思われますが、多様な督促の手段により周囲に借金の事実がバレてしまう可能性も0ではありません。

督促を長らく放置していると、「催告書」などといった書面が届き、「残務を一括で返済してください」という内容の一括請求がされます。

消費者金融などからの借入は、契約において「期限(返済期日)までは返済をしなくて良い」ということになっています。

例えば、毎月25日が支払日ならば、その日までは返済をせずとも督促・取り立てを受けることはありません。

このような債務者側の利益を「期限の利益」と言います。

しかし、返済期日を過ぎれば債務者の期限の利益は喪失し、債権者は債務者に借金の全額返済を求められるのです。

契約上は返済期日を過ぎた時点で債権者は一括請求ができるのですが、現実として一括請求をするのは滞納から2〜3ヶ月経過後です。

滞納が2ヶ月以上続くと、信用情報機関という組織に「借金を長期で滞納している」という記録が登録されます。このように登録された状態は、俗に「ブラックリスト状態」といいます。

これにより、新たな借入やローンの申請、クレジットカードの作成が困難になることがあります。

消費者金融や銀行、クレジットカード会社は、新たな借入などの審査をする際、信用情報機関に申込者の情報を照会します。

そこで、「借金の長期滞納」という記録を見つけると、返済能力に問題ありと見なして審査に落としてしまうのです。

ブラックリスト状態は、借金を完済してから5年ほど経過しなければ記録が抹消されません。

これによりお金を借りられなくなると、特にギャンブル依存症の方は「ブラックOK」などと謳う闇金業者に手を出してしまうこともあるようですが、これは絶対にしてはいけないことです。

闇金は法外の利息を設定し、苛烈な取り立てで返済を迫る悪質な違法業者です。借金問題がどんどん深刻化しますので、いくらお金が足りないと思っても闇金には近づかないようにしましょう。

滞納が更に長期(3ヶ月以上)に渡ると、債権者は回収のために裁判を起こす可能性があります。

(ここまで来ると、元の債権者が債権を譲渡・委託している可能性があるため、見覚えのない債権回収会社や弁護士事務所から督促状が届くかもしれません。)

裁判所から訴状が届いたり、支払督促が届いたりしたら要注意です。

これも放置していると、債権者は間も無く「確定判決」「仮執行宣言付支払督促」などの債務名義(=これがあれば強制執行をできますという公的機関のお墨付きの文書)を得ることになります。

債務名義を獲得されてしまうと、給料や口座預金の差し押さえが行われるでしょう。

借金滞納の末路としては、給料や預貯金、不動産などの貴重な資産から強制的に債権の回収をされることが考えられます。

特に可能性が高いのは、給料の差し押さえです。

給与差し押さえを受けると、会社から受け取れるはずの給料が借金の返済に充てられてしまい、完済まで手取り額が減るということになります。

(毎月の給与だけでなく、ボーナスや退職金も差し押さえの対象になります。)

全額が差し押さえられるわけではありませんが、生活に直接的な影響が及びますし、勤務先に借金の滞納までバレてしまいます。

また、預貯金を差し押さえられると、通帳や取引履歴に「サシオサエ」と記載され、滞納分を補完できるだけの預金が差し押さえられます。最悪の場合は預金が0円になってしまうでしょう。

なお、ギャンブルの借金を返せないからといって、逮捕されるようなことはありません。借金滞納はあくまで民事の問題であるため、刑事罰などを科されることはないのです。

(※お金を借りる際に、自分に返済資金がないことを知り、あるいは返済の意思がないのに金銭を借りた場合には、詐欺罪が成立する可能性があります。)

ギャンブルは、その全てが悪というわけではありません。ギャンブルが好きだという場合でも、節度を守って趣味の範囲内で楽しむ分には問題ないでしょう。

しかし、ギャンブルにのめり込み、ギャンブル行動をコントロールできなくなる状態「ギャンブル依存症」には注意が必要です。

ギャンブル依存症では、日常生活でギャンブルに関係する何かを見つけてしまうと、それをきっかけにして「ギャンブルをしたくて仕方がない」という状態になってしまいます。

ギャンブル依存症は「継続的かつ反復的にギャンブル行為を繰り返し、その行為によって日常生活や健康、仕事、人間関係などに深刻な影響が出る精神疾患の一つ」であり、1970年代に「病的賭博」という名前で、WHOから病気として認定されています。

具体的な症状としては、以下のようなものがあります。ご自身や家族が当てはまると感じたならば要注意です。

このようなギャンブル依存症は、家族のサポートや専門家による治療なしに改善することが難しいです。

結果として、ずるずると借金を重ねてしまい多重債務状態となってしまうのです。

冒頭の通り、ギャンブルで作った借金についても「債務整理」により解決が可能です。

しかし、ギャンブル依存症となると、債務整理で借金問題を解決するだけでなく、専門家やカウンセラーに相談して依存症自体の改善を目指すことになるでしょう。

債務整理とは、多重債務などで返済が困難になった借金を整理し、債務者が経済的に立ち直ることを目指す手続きの総称です。いずれの債務整理でも負債が減りますので、返済が楽になることでしょう。

日本における主な債務整理の方法は以下の3つです。

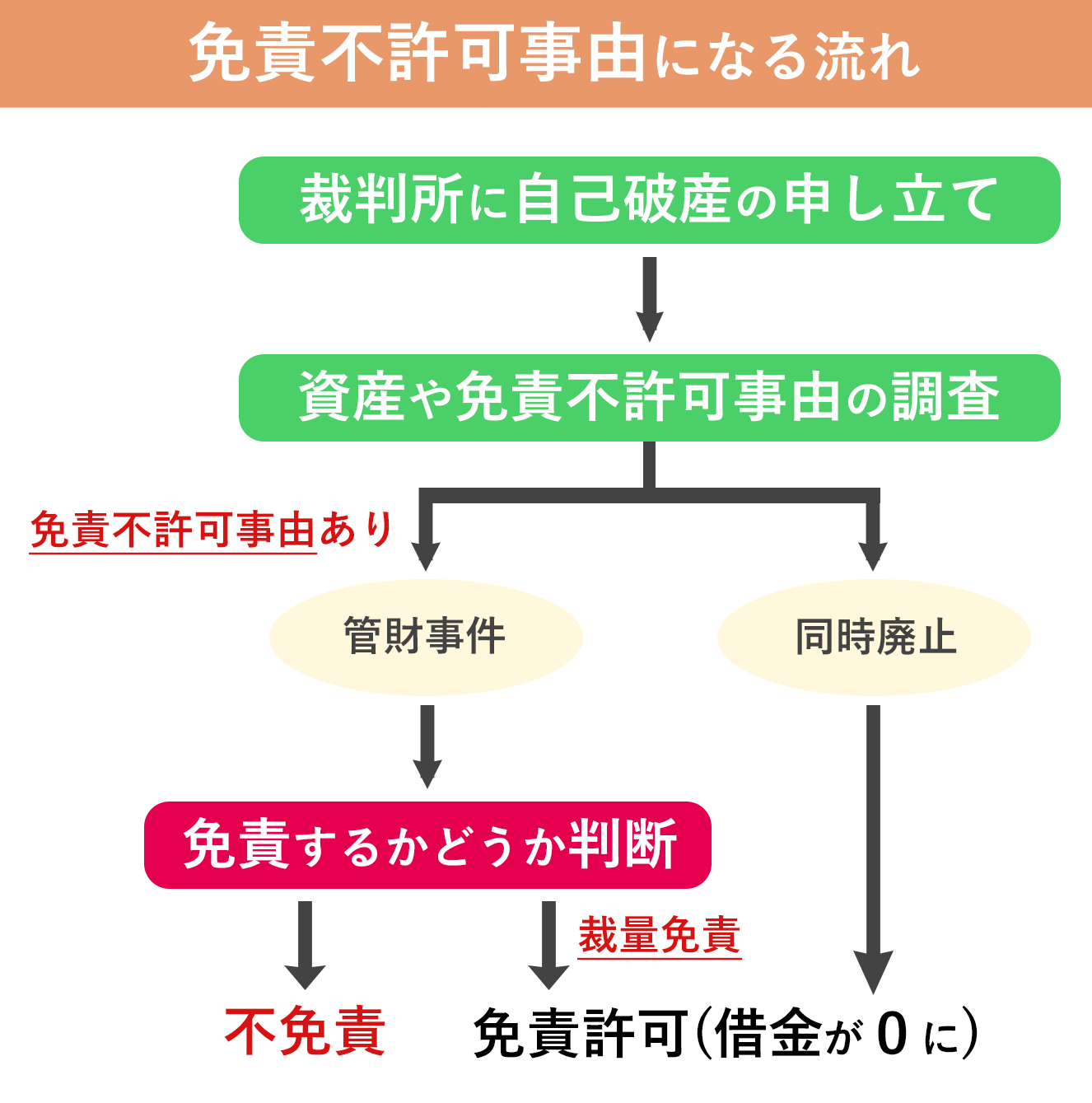

裁判所に申し立てを行い、許可を得た上ですべての借金を免除してもらう手続きです。

価値のある財産(不動産、高価な車、99万円を超える預貯金など)を所有している場合はこれが処分されて債権者に配当されることになりますが、以降の借金の支払義務はなくなり、借金問題を根本的に解決できます。

(目ぼしい財産を所持していない場合は、特に財産の処分を受けることはありません。)

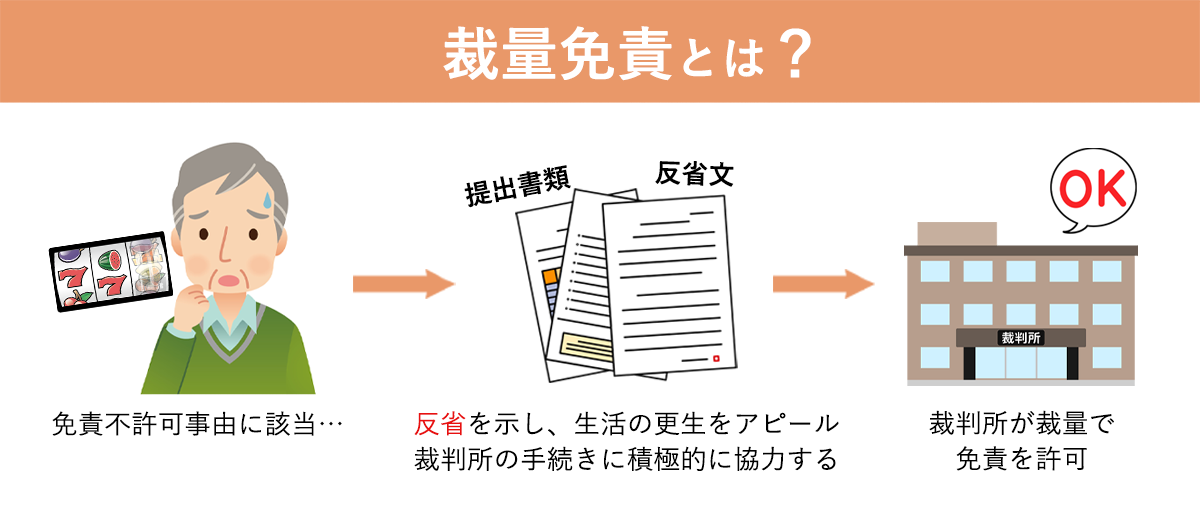

なお、破産法には「免責を原則として許可しないとする事項(=免責不許可事由)」が定められています。「免責」とは、簡単に言えば「借金を0にすること」です。

そして、免責不許可事由の中には「ギャンブルなどが借金の理由であること」というものがあります。

これにより、ギャンブルによる借金が返せない場合の自己破産は難易度が高くなりますので、弁護士などの専門家のアドバイスをよく聞いた上で実行する必要があります。

裁判所に申し立てを行い、借金を元金から大幅に減額してもらう手続きです。

自己破産にように手持ちの財産を処分する必要はありませんが、手続きが複雑で費用が多くかかるほか、手続き後も借金の返済義務は残ります。しかし、借金はおおよそ1/10~1/5~まで圧縮されるため、返済はかなり楽になるでしょう。

裁判所を通さずに債務者と債権者が直接交渉を行い、返済条件や支払いスケジュールを見直す手続きです。多くの場合は、将来利息のカットと3年〜5年の分割払いを認めてもらうことになります。

手続きが簡易に終わり費用も安く済むため日本で最も多く利用されている債務整理方法ではありますが、法的強制力はなく双方の合意に基づきますので、債権者に反対されたら手続きができません。

また、借金の総額が大きい場合は、任意整理による利息のカットだけでは完済が見込めない可能性もあるでしょう。

いくら債務整理で借金を軽減できても、またギャンブルに手を出してしまっては元も子もありません。

ギャンブルの誘惑から完全に離れるためには、債務整理と共に再発防止の対策も考えて実践することが大切です。

まず、ギャンブル依存症を専門とした医師のカウンセリングを受けることが考えられます。

病院に行くのは本人にとっても少しハードルが高いと感じるならば、各地の保健所や精神保健福祉センター(こころの健康センター)、依存症相談拠点機関を調べて相談してみるのも有効でしょう。

また、支援グループ・自助グループなど、ギャンブル依存症からの脱却をサポートする会は全国に多数存在します。

自助グループとは「同じような体験・悩みを抱えた人同士が、お互いに情報を共有したり話し合ったりして、病気について理解し、励まし合い、問題の解決・克服を図る」ことを目的に集うグループです。

家族の方が参加できる会もありますので、お一人で悩まず、専門家やサポートグループにぜひ相談してみてください。

もちろん、ギャンブルの誘惑から離れるために、関連する場所や環境を避けることも大切です。

ご自身で「ギャンブル依存症かもしれない」と思うならば、信頼できる家族や友人に現状を打ち明けてみてください。周囲の理解あるサポートは、心理的な面でも、また具体的な対策をとる上でも非常に心強いでしょう。

ギャンブルによる借金は多額に膨らんでいるケースが多いので、自己破産あるいは個人再生を選択する可能性が高いと言えます。

(もちろん、借金額が少なく利息のカットのみで完済ができそうならば、任意整理も可能です。)

中でも自己破産は、ギャンブルによる借金を0にできる唯一の債務整理方法なので、収入が少ない方や無職の方には特に有効な選択肢となり得ます。

しかし、先述の通り、自己破産には「免責不許可事由」があり、パチンコ・パチスロ、競馬、競輪、競艇、オートレース、FX、宝くじなどのギャンブル・賭博で作った借金を整理する難易度が跳ね上がります。これにより、「ギャンブルが原因の借金は自己破産できない」という噂が立つほどです。

しかし、弁護士などに相談した上でしっかりと対策をとれば、ギャンブルの借金でも自己破産で免除できる可能性が高いです。

ギャンブルから足を洗い、裁判所に対して反省を示す(誠意を込めた反省文を書く)ことで自己破産できるケースがほとんどですので、諦めずに一度弁護士・司法書士にご相談ください。

自己破産をするにあたり、処分する財産がある人や免責不許可事由がある人は手続きが複雑になるため、裁判所が選任した「破産管財人」という人が手続きをサポートします。

破産「管財人」が取り仕切るため、このような自己破産の手続きを「管財事件」と呼びます(反対に、管財人がつかない自己破産手続きは「同時廃止」といいます)。

免責不許可事由がある場合は(たとえ財産が一定額を下回っていても)、破産管財人が免責不許可事由についての詳細な調査を行う必要があるなどの理由から、管財事件となることが多いです。

管財事件は時間がかかるため、自己破産の目的である免責の許可を受けるまで時間がかかってしまいます。

また、破産管財人の人件費は破産申立人が支払うことになっているため、裁判所費用が20万円以上上乗せされます。

同時廃止になるか管財事件になるかは、自己破産の申立てを受けた裁判所が決定します。申立人が自分で選択する・希望をすることはできません。

ギャンブルの借金問題に直面した際でも、以下のようなことは避けるようにしましょう。

ギャンブル依存症による借金問題は非常にストレスフルですが、だからこそ、感情的な決断や衝動的な行動は避けなければなりません。

とはいえ、それが難しくなってしまうのが依存症です。お困りの方は、1日でも早く弁護士・司法書士にご相談ください。

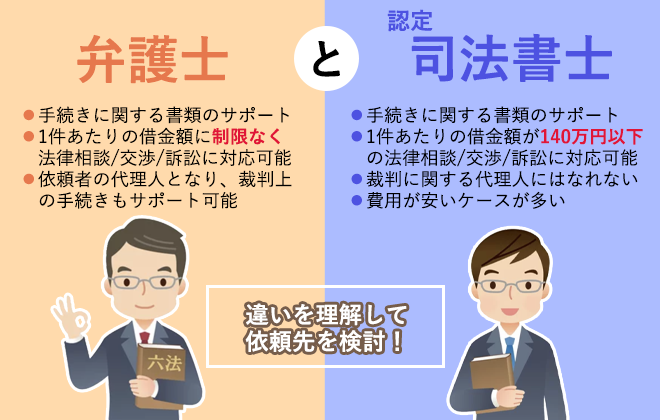

ギャンブルによる借金を返せない場合は、弁護士や司法書士に相談するのがベストです。

特に、借金が多額になっている場合は、債務額に制限なく自己破産をサポートできる弁護士への相談がオススメです。

弁護士は法律の専門家であり、債務整理にも精通しています。あなたの状況に合わせ、適切なアドバイスや解決策を提案してくれるでしょう。

さらに、弁護士に依頼をすることで、債権者からの取り立て・督促をストップさせることができます。これだけで精神的に楽になり、借金の解決方法について落ち着いて検討することができるはずです。

ギャンブルの借金問題に経験豊富な弁護士ならば、専門カウンセラーや自助グループについても紹介してくれることがあります。

どうか一人で悩まず、「ギャンブルの借金で困っています」とお電話ください。必ずしや解決方法を見つけてくれるはずです。

借金の理由が何であれ、時効(5年)が経過していない借金には返済義務があります。

返せないからといって放置している督促をされ、最終的には財産を差し押さえられる可能性があるので注意しましょう。

なお、闇金などの違法業者から借りた借金については、原則として契約自体が無効になり返済義務がありません。

しかし、たとえ闇金からの借金であっても、お金を借りる際に自分に返済資金がないことを知り、あるいは返済の意思がないのに金銭を借りた場合には、詐欺罪が成立する可能性があります。

借金滞納の末路としては、給料や預貯金、不動産などの貴重な資産から強制的に債権の回収をされることが考えられます。

特に可能性が高いのは、給料の差し押さえです。

給与差し押さえを受けると、会社から受け取れるはずの給料が借金の返済に充てられてしまい、完済まで手取り額が減るということになります。

(毎月の給与だけでなく、ボーナスや退職金も差し押さえの対象になります。)

全額が差し押さえられるわけではありませんが、生活に直接的な影響が及びますし、勤務先に借金の滞納までバレてしまいます。

また、預貯金を差し押さえられると、通帳や取引履歴に「サシオサエ」と記載され、滞納分を補完できるだけの預金が差し押さえられます。最悪の場合は預金が0円になってしまうでしょう。

なお、ギャンブルの借金を返せないからといって、逮捕されるようなことはありません。借金滞納はあくまで民事の問題であるため、刑事罰などを科されることはないのです。

ギャンブルで作った借金についても「債務整理」により解決が可能です。

しかし、ギャンブル依存症となると、債務整理で借金問題を解決するだけでなく、専門家やカウンセラーに相談して依存症自体の改善を目指すことになるでしょう。

ギャンブルによる借金は多額に膨らんでいるケースが多いので、自己破産あるいは個人再生を選択する可能性が高いと言えます。

弁護士などに相談した上でしっかりと対策をとれば、ギャンブルの借金でも自己破産で免除できる可能性が高いです。

ギャンブルから足を洗い、裁判所に対して反省を示す(誠意を込めた反省文を書く)ことで自己破産できるケースがほとんどですので、諦めずに一度弁護士・司法書士にご相談ください。

また、①ギャンブル依存症を専門とした医師のカウンセリングを受ける、②各地の保健所や精神保健福祉センター(こころの健康センター)、依存症相談拠点期間を調べて相談してみる、③自助グループなどギャンブル依存症からの脱却をサポートする会に参加するなどして、債務整理と共に再発防止の対策も考えて実践することが大切です。