闇金とは?闇金金融への対処法や危険な闇金の一覧を紹介

「闇金(ヤミキン)」は、違法な高利貸しを行う業者です。闇金から借りてしまったこと自体は「悪」ではありません。お一人で…[続きを読む]

「現在無職で、借金が500万程ありますが、職がなかなか決まりません」というようなお悩みは、知恵袋・質問箱に多く投稿されています。

無職の方でも、債務整理などをすることで借金問題を解決することは可能です。

しかし、無職の方だからこそ気をつけるべきこともありますので、「やってはいけないこと」「やるべきこと」を正しく理解して対応することが大切です。

「どう頑張っても返済できない」と諦めず、一度弁護士や司法書士などの専門家にご相談ください。

目次

無職で生活費などが足りない場合、どうにかしてお金を調達しなければ生きていくことができません。

しかし、無職の方は借金ができないのが原則です。

専業主婦など、家庭全体で収入がある場合は、銀行カードローンなどで平均30万円程度の少額の借入をすることが可能なケースもあります。

しかし、無職・ニートで返済能力がない場合、審査に通らないため消費者金融や銀行からお金を借りることはできないのです。

逆にいえば、「無職でもOK」「審査不要」などと謳いお金を貸し付けている業者は闇金である可能性が極めて高いので、絶対に利用してはいけません。

それでも、どうしても繋ぎ資金が必要であるならば、無職の方は以下のような方法でお金を借りることができる可能性があります。

しかし、無職の場合は仮にお金を借りられてもその後の返済が困難な可能性があります。

将来的な返済も視野に入れ、計画性を持って借りるようにしましょう。

現在無職の方が借金をすることは難しいですが、正社員やパート・アルバイトとして働いている最中にお金を借り、その後何らかの理由で無職になってしまうケースも大いに有り得ます。

この場合、無職でお金がないからといって借金を返せないまま放置していると、以下のようなリスク・ペナルティが発生します。

当然ですが、借金の返済が滞れば債権者(お金を貸した側の企業など)から電話や郵便で督促・取り立てがされます。

最初は契約時に登録した電話番号に返済確認の電話がかかってきて、その後も滞納が続けば自宅に督促状が郵送されてくるでしょう。

経済的なプレッシャーはもちろんですが、このような督促は精神的ストレスにもなります。

返済期日を1日でも過ぎると、遅延損害金(延滞料)などの追加費用が発生するのが通常です。

これは利息とは別にかかりますので、例え少額の借入であっても返済総額はどんどん膨れ上がっていきます。

遅延損害金=残高×遅延損害金年率(20.0%)÷365日×経過日数

借金の返済が2ヶ月ほどの長期で滞ると、「信用情報機関」という組織に「この人は借金を返済せずに長期に渡り滞納しています」という情報が記録されます。これにより個人の信用が低下しますので、審査に通らなくなり、他の金融機関からの借入やクレジットカードの利用が難しくなる可能性があります。

このような状態を「ブラックリスト入り」と俗に言いますが、掲載は一生続くわけではありません。

しかし、借金を完済してから約5年は継続して掲載されると考えるべきです。

また、ブラックリスト入りと同じくらいの時期に契約を強制解約され、借金の残務を一括請求されるのが通常です。

これまでの分割払いでも滞納していたならば、元本+利息+遅延損害金を一括で支払うことは難しいでしょうから、借金問題はさらに根が深くなってしまいます。

借金の滞納が3ヶ月を超えると、債権者は借金の返済を求めるために法的措置をとることも考えられます。

訴訟の提起や支払督促などの法的措置が進むと、強制執行のために財産を差し押さえられることが多いです。

無職の方の場合は、給与を差し押さえられることはありません。

しかし、強制執行で差し押さえられるのは給与だけではありません。預貯金や動産・不動産も差し押さえの対象です。

特に無職の方が差し押さえられることが多いのが預貯金(銀行口座の預金)です。

通帳や取引履歴に「サシオサエ」と記載され、預貯金額よりも借金額の方が多ければ残高は0円となってしまいます。

無職の状態で預貯金が差し押さえられては生活は一気に困窮しますので、このような事態はどうにかして避ける必要があります。

職の有無に関わらず、借金を借金で返すという自転車操業状態に陥っているならば、その借金問題は深刻な段階と言えます。

自転車操業でやりくりしても借金はどんどん膨らんでしまいますので、何か根本的に解決する方法を探さなければなりません。

頼れる家族や親族がいるならば、借金について相談をした上でできれば立て替えてもらうことをお勧めします。

特に、親への返済は利息をつけないで済むことがほとんどですので、援助を受けることは大きなメリットになるでしょう。

また、家族に打ち明けられるならば、「どのようにして完済を目指すか」「どこを節約できそうか」を一緒に話し合うことができます。借金問題を一人で抱え込まずに済むというだけで、精神的にはかなり楽になります。

なお、家族や親族ではなく信頼できる友人からお金を借りたいと考えることもあるかもしれませんが、このような場合は更なるトラブルへの発展・人間関係(信頼関係)の崩壊を防ぐため、借用書を作るなどの対策をすることをお勧めします。

無職・ニートの方が利用できる公的支援制度は多くあります。

まずは、追加の借入を検討するのではなく、以下のような支援制度の利用を考えてみましょう。

いくら借金を返したいという意欲があっても、収入がなければ返済はできません。日雇いのバイト・単発バイトでも収入を得ることは可能ですので、働ける状態ならば検討してみると良いでしょう。

また、求職中の方が受けられる支援もありますので、こちらも利用を検討してみてください。

債務整理は、債権者(お金を貸した側)との交渉や裁判所を介した手続きなどにより、借金問題の解決を目指す合法的な手続きの総称です。

日本においては「任意整理」が最も多く利用されている債務整理方法であり、債務整理=任意整理といった意味合いで説明されることも多いです。

「任意整理」とは、裁判所を通さない債権者との任意の交渉で、負債の減額と返済計画のリスケジュールを図る手続きです。

遅延損害金や将来利息しか減額できませんが、その後は3〜5年程度で返済をすることになります。

しかし、将来的な返済を伴う「任意整理」を無職の方がすることは難しいので、「自己破産」を検討するケースが多くなるでしょう。

(家族に継続かつ安定した収入があれば任意整理ができる可能性も0ではありません。)

自己破産は、借金の完済が困難となった場合、裁判所を通じて債務を全て免除してもらう手続きです。

税金などを除くほとんど全ての借金の支払義務が免除されますが、不動産などの大きな資産を持っている場合はこれを処分した上で債権者に配当する必要があります。

先述の通り、無職の方は「自己破産」が唯一の選択肢になることも多いです。

逆に言えば、自己破産は収入がない無職の方でも問題なく利用することができ、また、借金額の制限もありません。

とはいえ、「破産」と聞くとネガティブなイメージを持つ方が多いでしょうから、以下で自己破産について簡単にご説明していきます。

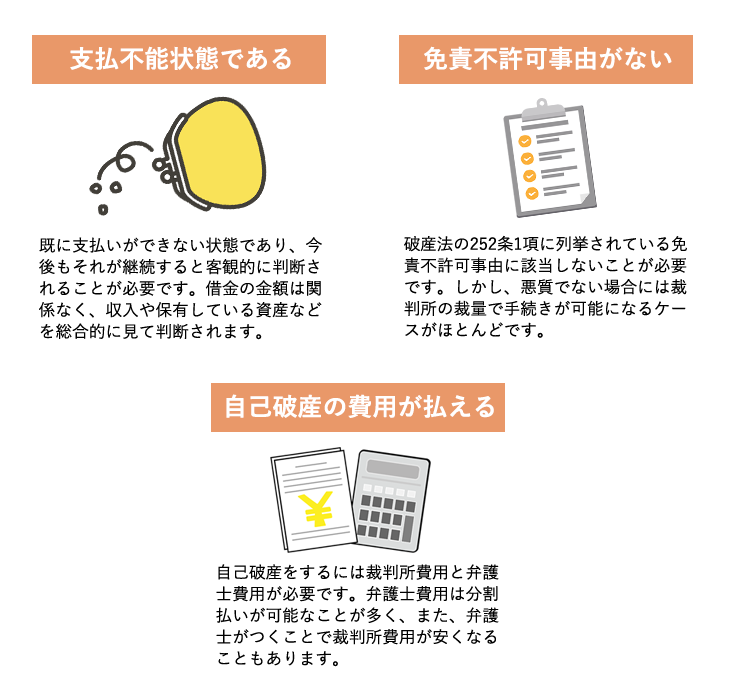

自己破産の条件は、主に下記の3つです。

既に支払いができない状態であり、今後もそれが継続すると客観的に判断され、今後も収入が見込めないような状態であれば、支払不能状態であると認めてもらえる可能性が高いです。よって、無職ならば「支払不能状態である」という条件は満たせるでしょう。

借金の理由がギャンブルや浪費の場合は免責不許可事由に当てはまる可能性がありますが、内容が悪質でなく反省もしている場合には、裁判所の裁量によって自己破産が認められる可能性が高いですのでこの点もご安心ください。

最も不安なのは、自己破産の費用が払えるかどうかです。

裁判所に納める金額は通常2~4万程度ですが、「管財事件」という煩雑な手続きになると裁判所費用が20万円〜上乗せされますし、これとは別に弁護士費用も必要です。

しかし、債務整理を得意とする事務所はほとんどが無料で相談を受け付けているほか、法テラスを利用して費用の立て替えを受けられることもあります。

弁護士は費用面についてもしっかりと考えてアドバイスをしてくれますので、一度無料相談を利用してみてください。

【自己破産のメリット】

・借金が全てなくなる(税金などの公租公課を除く)

・弁護士等に依頼後は、督促・取り立てがされなくなる

・生活必需品を含む一定の財産は手元に残すことができる

・経済的再生が現実的になり、新たなスタートを切れる【自己破産のデメリット】

・手持ちの資産が多い場合、財産が一部処分される(不動産など)

・自己破産手続き後はブラックリストに載る

・手続中は一部の職業への就労や、引っ越し・旅行・郵便物に関する制限がかかるケースがある

・官報に掲載される

・連帯保証人に請求がいく

自己破産は借金が0になる唯一の債務整理方法で、減額率が高いだけあり手続きによるデメリット(リスク)も少なくありません。

しかし、手持ちの資産が少なければそもそも処分される財産はありませんし、手続中に職業や旅行の制限がかかるケースは少ないです。また、借金滞納を続ければいずれにせよブラックリスト状態となってしまいます。

自己破産をすることのデメリットよりも、自己破産せずに借金滞納を続けるデメリットの方が大きいと言えますので、不安なこと・心配事も含めて一度弁護士に相談してみてください。

【無職の自己破産と生活保護の関係】

多額の借金があって生活が苦しく、生活保護の申請を検討している場合は「自己破産→生活保護」という手順で解決するのが基本です。自己破産の手続きをしながら同時に生活保護を申請することも可能ですので、弁護士にご相談ください。

また、既に生活保護を受けている場合でも、多額の借金を抱えているのであれば生活保護を受けながら自己破産をすることができます。この場合は法テラスの制度を利用することで、弁護士費用や裁判所へ納める費用を免除される可能性があります。

【参考】自己破産と生活保護どっちが先にするべきか?借金が返せない時

最後に、借金を抱えており無職の方がやってはいけないこと・注意点を解説します。

消費者金融や銀行などからお金を借りているならば、当初は収入があり審査に通った上で借入をしたと存じます。

しかし、途中で解雇(リストラ)などが理由で無職になったならば、これについて借入先に連絡をするようにしましょう。

収入がなくなったことを周知されるのは気が引けるかもしれませんが、黙ったままでいるとトラブルに発展することがあります。

借入先によっては、利用規約に「退職(転職)した場合は速やかに申告すること」などと明記されていることもあります。

失業したからといってそれだけで契約を解除されたり、一括請求をされたりすることはありません。

寧ろ、収入がない現状を鑑みて、債権者が分割払いや返済の猶予を受け入れてくれる可能性がありますので、しっかりと申告するようにしましょう。

「債権者から日々督促や取り立てを受ける」ということは大きなストレス・不安の種になり、「電話に出たくない」「郵便物を開けたくない」と思うのも当然です。

しかし、債権者からの取り立ての連絡を無視することは絶対にしてはいけません。

取り立てを無視すると、最初に述べたように最終的には法的措置・財産の差し押さえまで発展する可能性があります。

また、自身の個人携帯への連絡を無視していると、自宅や勤務先にも電話がかかってくるケースがあり、「借金がバレるかもしれない」という不安は非常に大きいものになるでしょう。

現状のままでは返済が難しい場合は、債権者に連絡をし、分割払いや支払猶予についての交渉を試みることもできますので、何にせよ無視はしないことが大切です。

「ブランド品や金券をクレジットカードで購入し、質屋に売って現金化する」といったクレジットカードの現金化行為は、各カード会社が契約上禁止にしています。バレたら残金の一括返済を求められたり、利用停止・強制解約となったりするケースもあります。

さらに、現金化業者にクレジットカードの現金化を依頼した場合、違法であり犯罪であると同時に、個人情報を悪用されるだけでなく、詐欺に巻き込まれたり闇金業者に目をつけられたりして、借金額が大きく膨らんでしまう危険もあります。

様々なリスクがつきまといますので、クレカの現金化に手を出しては絶対にいけません。

借金を返すために借金をする「自転車操業」の状態は非常に危険です。これは借金問題の根本的な解決にならず、借金が雪だるま式に膨らみ、最終的にはどこからも借りられなくなって途方に暮れてしまうことになるでしょう。

借金を返せないと感じたならば、新たな借入はせず、借金問題の相談を受け付けている窓口・機関や弁護士などの専門家に相談することをお勧めします。

無職であったり失業中であったりして無収入の方でも、任意整理・自己破産であれば債務整理が可能なケースがあります。

しかし、それぞれの債務整理には条件があります。弁護士・司法書士に相談の上で最適な債務整理方法を選択することをお勧めします。

診断後は何度でも相談無料

診断後は何度でも相談無料