リボ払いがやばい!?危険な理由と対処方法を解説

リボ払いは「やばい」「危険だ」と聞いたことがある方は多いでしょう。リボ払いがやばい理由と、リボ払いによる借金が返済不…[続きを読む]

dカードは、docomoの携帯料金の10%がポイント還元されるなど、特にdocomoの携帯や「ドコモ光」を利用している方にとってメリットの大きいクレジットカードです。

電子マネー「iD」「d払い」が使えることもあり、dカードを発行している方も多いのではないでしょうか。

しかし、クレジットカードを使って買い物をするというのは、カード会社に借金をしてお金を前借りしているということです。分割払いやリボ払い、キャッシングなどを利用してdカードを使い過ぎてしまった場合、返済に行き詰まってしまうこともあります。

dカードの支払いが遅れてしまった場合、知恵袋でも話題になっているように、放置をしていると利用停止や強制解約、最終的には強制執行により財産を差し押さえられてしまうケースもあります。

この記事では、dカードの支払い遅れ、強制解約、払えない、使えない場合の正しい対処方法について解説します。

目次

今の日本では、社会人ならばクレジットカードを持っているという方が大多数です。

自分が払える範囲内で、ショッピングなどで一括払いをしているならば特に支払いに困るケースもないでしょう。

しかし、クレジットカードには「分割払い」「リボ払い」「キャッシング」「キャッシングリボ」などのサービスもあります。これらを理由することで借金額が膨らみ返済不能に陥ってしまうケースがあるのです。

クレジットカード会社は、支払いの際に上乗せする手数料で利益を得ています。

dカードの各手数料は以下の通りです(2024年1月現在)。

| 3回以上の分割払い | 実質年率12.00%~14.75% (支払い回数により変動) |

|---|---|

| リボ払い | 実質年率15.00% |

| キャッシングリボ | dカード:18.00% dカードGOLD:15.00% |

2回以下の分割払いや、ボーナス一括払いは手数料無料です。よって、手数料をかけたくないなら3回払いは控えるようにしましょう。

「あとから分割」「あとからリボ」「あとからキャシングリボ」などのサービスもありますが、これらにはなるべく手を出さないのが得策です。

なお、dカードには「こえたらリボ」という機能があり、これを設定している場合、事前に決めておいた支払額を超えた分は自動的に翌月以降に「リボ払い」になります。

dカードに限らず、リボ払いは特に高金利に設定されています。利用残高が分かりづらい上に元本がなかなか減らないことから、気づかないうちにクレジットカードの借金が膨れ上がっていることがありますので、有事の際以外は利用しないように心がけるべきでしょう。

実際にリボ払いをするとどのくらいの手数料がかかるのかは、以下のシミュレーターでも確認できます。

dカードは、入会審査が最短5分で完了するケースがあるという手軽さも魅力の一つです。

しかし、「簡単に作れるから」とdカードを作成し、借金を返せなくなった場合、カードの利用停止や強制解約がされ、最終的には財産の差し押さえなどの強制執行で債権が回収される可能性があります。

なお、dカードを長期で滞納後の連絡は「ニッテレ債権回収株式会社」という債権回収の代行会社から行われます。

問い合わせ先もニッテレ債権回収株式会社の「ドコモdカード受託センター」となりますのでご注意ください。

下記の情報は、いずれも2023年7月時点のものとなります。

dカードの引き落とし日は毎月10日(土日祝の場合は翌営業日)です(締め日/確定日は通常・ゴールド共に変わらず前月15日です)。

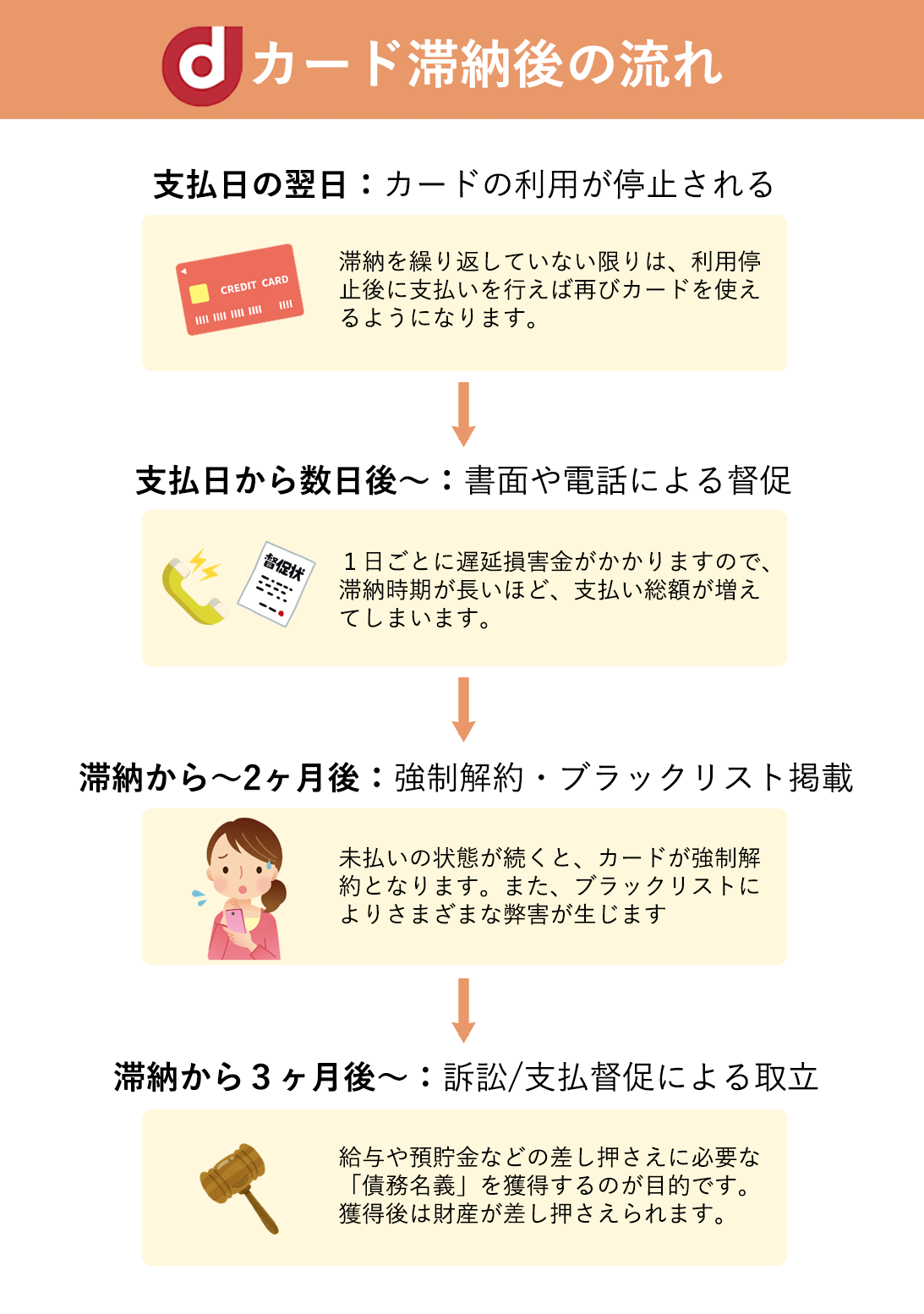

この支払日に残高不足などで利用額の引き落としができないと、カードの利用が制限されます。「dカードが使えない!」という場合はこれが原因のケースが多いでしょう。

「うっかり残高を入れ忘れていた」などという場合、引き落とし先が以下の銀行である場合は再引き落としが行われます。

月末まで毎営業日:みずほ銀行・三菱UFJ銀行・三井住友銀行・りそな銀行・埼玉りそな銀行・横浜銀行・福岡銀行

同月20日:ゆうちょ銀行

ゆうちょ銀行の再引き落としは1回のみですので、遅延損害金を避けるために早く滞納を解消したい場合、dカードが指定する口座に直接振り込むようにしましょう。

上記以外の金融機関が引き落とし口座の場合、再振替は行われないため、ご自身で指定口座に振り込みする必要があります。通常3~5営業日以内に送られてくる書面に従って振込先に入金をすることで、再度カードを利用することができるでしょう。

利用再開日についてはカード番号によって異なりますが、最長でも支払い日の2営業日後には再度利用できると思われます。

ただし、これまでに何度も滞納を繰り返しているなど、カードを継続して利用させることが危険だとNTTドコモに判断されれば、入金・振込後も利用が制限される可能性があります。

【dカードでdocomoの携帯料金を支払っている場合】

ドコモの利用料金(通信料)をdカードで支払っている方も多いでしょう。

この場合、dカードが利用停止となることで、ドコモの利用料金も未納の扱いとなります。dカードから利用料金を引き落とせないため、これはある意味当然のことと言えます。

NTTドコモは、一般的に30日以内に滞納を解消しなければ強制解約となるケースが多いようです。つまり、滞納から30日以内に入金をしなければ、ドコモの携帯電話が使えなくなる可能性があります。

強制解約のタイミングについてはケースバイケースなため確定できませんが、携帯電話を使えなくなる不利益は大きいため、一日でも早く対処するようにしましょう。

なお、支払い期日までに支払わなかった場合、システム処理手数料その他dカード利用代金等の弁済の受領に要する費用(回収事務手数料)として、440円(税込)を請求されます。

利用停止後も支払わずにいると、遅延損害金(延滞金)がどんどん積み重なっていきます。

遅延損害金の加算は、毎月の支払日(10日)の翌日から入金日まで発生します。

dカードの遅延損害金は、遅延した元金に対して滞納した日数分かかり、2ヵ月後の請求となります。

遅延損害金利率は以下の通りとされていますが、ご自身でご利用代金明細書、またはWeb明細にて確認しましょう。

| ショッピング利用分 | 実質年率14.5% |

|---|---|

| キャッシング利用分 | 実質年率20% |

遅延損害金を求める計算式は、「遅延した元金×遅延損害利率÷365×遅延日数」です。

つまり、キャッシングで利用した10万円を30日間滞納すると、以下の遅延損害金がかかります(年利は20%とします)。

100,000円×20.0%÷365×30=1,643円

(※さらに、収事務手数料として440円が追加)

これらの代金が、2ヵ月後の利用料金に合算されて請求されます。

遅延損害金が膨らむと一括払いもどんどん厳しくなっていくので、滞納状態は早期のうちに解除するべきと言えます。

正確な日数は明らかにされていませんが、滞納から約2ヶ月経過すると、dカードが強制解約されるでしょう。

強制解約されると、その情報が社内にデータとして残るため、カードを復活させることや今後dカードを再度発行することは難しくなります。

また、これと同時期に信用情報機関という機関に「借金を滞納した」というあなたの事故情報が登録されてしまいます。これはいわゆる「ブラックリストに載る」ということで、事故情報が登録されている間(約5年間)は、他のカードの発行や借入・ローンの審査に通らなくなり、借金全般ができなくなってしまいます。

仕組みとしては、dカードを長期滞納すると、dカードを発行している株式会社NTTドコモが信用情報機関に「この人はクレジットカード料金を滞納して支払っていません」という情報を提供します。これにより信用情報機関に滞納情報(事故情報)が登録されるわけですが、この情報は他のカード会社や消費者金融、銀行などが新規契約・融資の際に照会することができます(=審査)。

申込者の個人情報を照会したとき、そこに滞納の情報があれば「この人は支払い能力に問題がある」として、担当者は審査に落としてしまうのです。

滞納から3ヶ月以上経過すると、裁判所から「支払督促」「訴状」などが届くでしょう。

いずれも放置していると相手方の言い分が全面的に認められ、強制執行手続に踏み出されてしまいます。

強制執行となると、裁判所の許可を得た上で債権者が債務者の財産を差し押さえてきます。

差し押さえを受ける可能性がある代表的な財産は、給与や預貯金となるでしょう。

差押えを回避するには、裁判所から書類を受け取ってすぐに「異議申立書」や「答弁書」を裁判所に提出し裁判に応じる、もしくは和解交渉をする必要があります。

実は、dカードの滞納で時効を狙うのは難しいです。

確かに、dカードの借金は原則5年で時効となります。しかし、特にNTTドコモの代理として連絡してきているニッテレ債権回収株式会社は、時効を成立させないためにあらゆる手段を使って時効を更新・完成猶予させようとしてきます。

とはいえ、身に覚えのないほど昔の借金の請求が突然きた場合には、時効が成立するケースがあります。

この場合、督促が来たらご自身で連絡はせず、すぐに弁護士・司法書士までご連絡ください。専門家が時効の成立を確認した後、援用による手続きを行い確実に借金を0にしてくれます。

もし、時効の成立が見込めないならば、dカードの借金に関して以下の対策を考えましょう。

クレジットカードの滞納をすると、通常は強制解約のあたりに残高の一括請求をされます。しかし、これまで滞納を続けていたのに、これを一括で支払うなど難しいのが通常でしょう。

「分割払いで少しずつなら支払えそうだ」という場合、まず、金融業者(dカードの場合はニッテレ債権回収株式会社)に連絡をして、 担当者に対して分割払いの交渉をしてみることをお勧めします。

既に滞納をしているという事実上、断られてしまうケースもありますが、現実的な返済計画を丁寧に説明すれば、これを受け入れてくれることもあります。

債権者としても、債務整理で借金を回収できなくなるより、分割払いで少しずつ支払ってもらった方が不利益も少ないです。

分割払いが受け入れられなかったり、そもそも分割払いも難しかったりする場合は、「債務整理」により借金問題を根本的に解決することが考えられます。

債務整理は、借金を合法的に減額・免除することができる手続きです。任意整理・個人再生・自己破産の3つの種類があり、借金の金額や債務者の収入・資産・生活状況などで最適な手続きが異なります。

いずれの方法でも、借金問題を根本的に解決し、新たな人生の一歩を踏み出すことが可能です。

dカード以外の借金があるならばそれについてもまとめて整理可能ですので、お困りの際は弁護士・司法書士までご相談ください。

診断後は何度でも相談無料

診断後は何度でも相談無料

dカードは、NTTドコモが提供するクレジットカードです。docomoの携帯料金の10%がポイント還元されるなど、特にdocomoの携帯や「ドコモ光」を利用している方にとってメリットが大きいです。

また、ドコモの携帯電話やスマートフォンと連携して利用することができ、電子マネー「iD」「d払い」が使えポイントが貯まりやすいのが特徴です。貯まったポイントは、ドコモの携帯電話料金や商品券、航空券などに交換することができます。

もちろん、dカードはキャリアとしてdocomo以外を利用している方でも申し込み・利用をすることができます。

dカードは、株式会社NTTドコモが発行しているクレジットカードです。

| 社名 | 株式会社NTTドコモ |

|---|---|

| 所在地 | 〒100-6150 東京都千代田区永田町2丁目11番1号 山王パークタワー |

| 電話 | 03-5156-1111(代表)(有料) |

上記は株式会社NTTドコモに関する情報ですが、dカードに関するお問い合わせは以下の電話番号よりお問い合わせください。

dカードセンター:

ドコモの携帯電話から、(局番なし)8010dカードゴールドデスク(GOLD会員の場合):

ドコモの携帯電話から、(局番なし)9010

いずれも通話料無料で、受付時間:午前10:00~午後8:00(年中無休)まで営業しています。

なお、利用中の携帯電話が使えなかったり、クレジットカードを紛失したりした場合には、以下のフリーダイヤルからも問い合わせ可能です。

0120-159-360(無料)

受付時間:24時間(年中無休)

さらに、「通知書が届かない」「振込先が分からない」などの場合は、ニッテレ債権回収株式会社のドコモdカード受託センターに問い合わせましょう。

0570-783-890

受付時間:8:15〜20:45

営業日:平日、土日および国民の祝日(年末年始休日)

dカード公式サイトには、チャット、メッセージアプリ(LINE)での問い合わせ方法も記載されています。

dカードの引き落とし日は毎月10日(土日祝の場合は翌営業日)ですが、支払日に残高不足などで利用額の引き落としができないとカードの利用が制限(利用停止)されます。

通常、再引き落としや指定口座への入金で停止は解除されますが、滞納を続けていると遅延損害金が加算され、滞納から2ヶ月後にはカードが強制解約になり、3ヶ月以上の滞納で強制執行(財産の差し押さえ)まで発展するでしょう。

(docomoのカードは通常、支払日の翌日から利用停止になります。)

なお、dカードでdocomoの携帯料金を支払っている場合、滞納から約30日以内に入金をしなければカードだけでなくドコモの携帯電話が止まる可能性もあります。

診断後は何度でも相談無料

診断後は何度でも相談無料